Russell Anderson es un hombre que ha aprendido a vivir dentro de sus humildes posibilidades. Después de que una enfermedad crónica lo obligara a jubilarse como conductor de autocar hace tres años, logró estirar sus beneficios para cubrir sus facturas, incluidos el alquiler y el combustible.

Cada vez más, ha encontrado que el acto de equilibrio es más difícil de hacer malabares. Anderson, que vive en la zona rural de Escocia, dice que el aumento del costo del combustible ha hecho que sea demasiado costoso conducir hasta el Aldi más cercano, el supermercado de bajo costo que puede pagar, lo que significa que tiene que dar un rodeo en autobús.

Cuando su gato se enfermó inesperadamente, hubo más cuentas que pagar. «Fui a los veterinarios, gasté £ 170 y volvió aún más enfermo», dice Anderson. No le quedaba nada para cubrir la factura que habría asegurado el manejo adecuado de los restos de su mascota después de sacrificarla.

La calificación crediticia de Anderson significó que dos prestamistas comerciales lo rechazaron. Por casualidad, vio en la televisión un anuncio del prestamista comunitario ScotCash con sede en Glasgow y, para su alivio, se aprobó un préstamo de 100 libras esterlinas. Está profundamente agradecido. “Se esforzaron al máximo para ayudarme”, dice. “No tengo muchas deudas y no necesito pedir prestado mucho dinero, pero nadie más prestaría”.

Su historia es un ejemplo de la precariedad a la que se enfrentan ahora las personas de bajos ingresos en todo el Reino Unido. Con el costo de vida en aumento que estira los presupuestos a su capacidad absoluta, un solo cambio en las circunstancias, desde el final de una relación, un electrodoméstico roto o la muerte de una mascota, puede ser suficiente para llevar a un hogar al límite.

La calificación crediticia de Russell Anderson significó que dos prestamistas comerciales lo rechazaron, pero recibió ayuda del prestamista comunitario con sede en Glasgow ScotCash © Gary Doak/FT

Las personas con mal crédito tienen pocas opciones cuando necesitan un préstamo pequeño. Un salvavidas son los prestamistas comunitarios, un pequeño número de organizaciones sin fines de lucro que apoyan a quienes se enfrentan a la exclusión financiera de los préstamos convencionales. Pero el sector está luchando para adaptarse a la creciente demanda. En comparación con los prestamistas comerciales, su fuente de financiación es significativamente menor; también se adhieren a los criterios de asequibilidad de los préstamos, que un número creciente de clientes no pueden cumplir.

“Diría que rechazamos el 90 por ciento de los solicitantes y eso realmente me preocupa”, dice Simon Dukes, director ejecutivo del proveedor de préstamos sin fines de lucro Fair for You. «Ahora es más difícil para nosotros encontrar personas a las que decir ‘sí’ como prestamista responsable».

Quienes trabajan en el sector dicen que necesitan urgentemente más apoyo para continuar operando, y mucho menos para escalar y satisfacer las necesidades de una población vulnerable en crecimiento. Muchos temen lo que sucederá este invierno, con el Banco de Inglaterra advirtiendo sobre una recesión y la mayor caída en los ingresos de los hogares en más de 60 años a medida que se dispara el precio de la energía y los alimentos cotidianos.

“La regulación, la financiación y la colaboración son muy importantes porque es un sector muy precario”, dice Sharon MacPherson, directora ejecutiva de ScotCash. “Piense en cuántas empresas quebraron durante la pandemia: el futuro nunca está garantizado”.

Para aquellos rechazados por organizaciones sin fines de lucro, las alternativas pueden conllevar más riesgos. Los productos Compre ahora, pague después se han enfrentado a un escrutinio por el rigor de sus controles de asequibilidad y el último recurso, los préstamos ilegales de los usureros, abre la puerta a la explotación.

Con la inspección técnica de su automóvil pendiente de renovación y una factura de energía más alta que se avecina, Anderson anticipa que tendrá que recurrir a ScotCash nuevamente antes de fin de año para mantener su automóvil en la carretera.

Lo peor está por venir

La historia de los prestamistas sin fines de lucro, incluidas las cooperativas de ahorro y crédito y las instituciones financieras de desarrollo comunitario, o CDFI, se remonta a finales del siglo XX, impulsada por movimientos sociales en el Reino Unido y en todo el mundo.

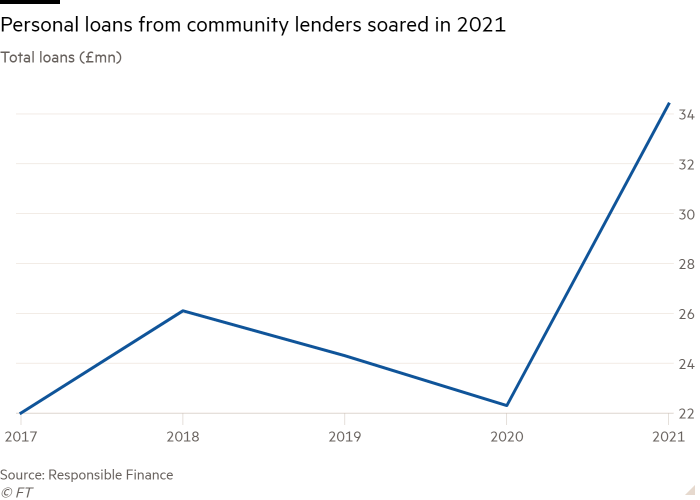

Estos prestamistas centrados en la comunidad están financiados por una variedad de fuentes, que van desde subvenciones hasta bancos. Las cifras de Responsible Finance, el organismo comercial del sector, mostraron que había pagado 228 millones de libras esterlinas en todo tipo de préstamos en 2021, un aumento del 32 por ciento con respecto al año anterior.

Faisel Rahman fundó Fair Finance, con sede en el este de Londres, en 2005, inspirado por su experiencia trabajando en microfinanzas en Bangladesh, donde ayudó a reducir la pobreza. “Todo lo cierto sobre la exclusión financiera en Bangladesh es lo mismo en Londres”, dice. “Necesita datos para evaluarlo de manera efectiva y debe ser flexible, receptivo y agradable”.

Rahman ha notado que el tipo de cliente que solicita préstamos ha cambiado con el tiempo. Entre 2005 y 2010, fueron principalmente los que recibieron beneficios. Para 2015, el grupo dominante eran aquellos con ingresos variables, incluidos los trabajadores de la economía informal y los que tenían contratos de cero horas. Muchos a menudo tienen menos de £ 50 al final de cada mes.

Si bien una gran proporción de clientes vive en áreas desfavorecidas y tiene un ingreso medio de 15 000 libras esterlinas, Rahman enfatiza que esto no es universal. Un cliente que ganaba £ 65,000 recurrió a Fair Finance para que lo ayudara a pagar los préstamos de día de pago después de un pago atrasado.

El impacto total de la crisis del costo de vida aún está por emerger, dice Rahman. En el Reino Unido, la inflación alcanzó un máximo de 40 años del 9,4 por ciento en junio, y el Banco de Inglaterra pronosticó que alcanzará un máximo del 13 por ciento para fines de año, lo que impulsará aún más los precios. El análisis de Fair Finance sugiere que a finales de este año algunos clientes no podrán cubrir sus facturas y tendrán un presupuesto negativo incluso con consejos sobre cómo administrar su dinero.

Maggie, otra cliente de ScotCash, vio aumentar su factura de alimentos cuando se rompió el congelador de su refrigerador en abril, lo que la obligó a comprar todos los días y gastar más en general. Se enteró de ScotCash a través de su autoridad local en 2018 y le prestaron £ 500 para mantenerla. Maggie, que sufre de condiciones de salud graves que restringen su movilidad, ha tomado préstamos ocasionales del prestamista desde entonces.

El problema se ve agravado por lo que los activistas y los prestamistas comunitarios llaman la «prima de pobreza». MacPherson dice que los más vulnerables a menudo pagan más por el combustible debido a los medidores prepagos o no pueden pagar un seguro. Un número no tiene sus propias cuentas bancarias o ahorros. “No tienen ningún margen de maniobra para guardar dinero”, dice ella. “Agregar £ 2 o £ 3 adicionales a una tarjeta de prepago para combustible significa no poder ahorrarlo”.

Aquellos que recurren a los prestamistas comunitarios también tienen menos probabilidades de acceder a la creciente cantidad de aplicaciones diseñadas para ayudar a los clientes a hacer que su dinero rinda más, como las herramientas de presupuesto.

“Según nuestra experiencia, los clientes son usuarios lentos de estos productos”, dice MacPherson. “Cuando tienes muy poco dinero y cualquier cosa podría llevarte al límite, quieres protegerlo tanto como puedas”. Para aquellos que no pueden acceder a los préstamos, los prestamistas sin fines de lucro desempeñan un papel importante en la prestación de asesoramiento financiero, agregó, incluso al ofrecer un verificador de beneficios digital: «El 75 por ciento de las personas no reclaman los beneficios a los que tienen derecho», agregó. dice. “Es un doble golpe junto con el aumento del costo de vida”.

Las cooperativas de ahorro y crédito, que dependen de los depósitos de las cuentas de ahorro de los miembros para otorgar préstamos y tienen un tope de alrededor del 43 por ciento APR establecido por el gobierno, también enfrentan un aumento en la demanda.

En mayo, el mercado de préstamos digitales Freedom Finance dijo que un récord de 1,9 millones de personas en el Reino Unido ahora eran miembros de cooperativas de ahorro y crédito con préstamos totales a miembros para fines de 2021 que alcanzaron los 1,740 millones de libras esterlinas, otro máximo histórico. Pero sus préstamos están limitados por la suma de los depósitos que tienen.

“El movimiento de cooperativas de ahorro y crédito en el Reino Unido es muy pequeño en comparación con los EE. UU.”, dice Robin Fieth, director ejecutivo de Building Societies Association, que representa a varias cooperativas de ahorro y crédito. “Tienen una capacidad limitada para ser la solución”. Los miembros de BSA le habían advertido que solo resultaría más difícil en invierno, cuando la demanda de calefacción es mucho mayor.

La importancia de los prestamistas sin fines de lucro ha crecido a medida que se han reducido las vías comerciales. En los últimos años, la Autoridad de Conducta Financiera tomó medidas drásticas contra los llamados «proveedores financieros no estándar» que florecieron después de la crisis financiera de 2008, pero generaron críticas por sus elevados cargos.

Maggie dice que usó Provident Financial, anteriormente el prestamista a domicilio más grande del Reino Unido (que vende préstamos y cobra los reembolsos de la casa de un cliente), pero terminó pagando casi el doble de la cantidad que pidió prestada. Provident cerró su unidad de crédito al consumo el año pasado.

La cantidad de prestamistas activos a corto plazo y de alto costo en el Reino Unido se redujo en casi un tercio entre 2016 y el tercer trimestre de 2020, según las cifras de la FCA.

“Sabemos que la oferta en el mercado ha disminuido porque hemos visto un mayor escrutinio y una cantidad de prestamistas con productos mal diseñados que son cuestionados, lo cual es, francamente, algo bueno”, dice Brian Brodie, presidente de Freedom Finance. “La consecuencia no deseada es que menos personas pueden acceder a la financiación”.

Usureros

Un desafío en todo el sector sigue siendo una actitud condescendiente y, a menudo, moralista hacia quienes no tienen calificaciones crediticias perfectas, dicen los profesionales que trabajan en el sector. Si bien las personas con mayores ingresos pueden acceder a sobregiros o tarjetas de crédito con tasas competitivas para administrar mejor su dinero en tiempos difíciles, quienes viven al día no tienen esa red de seguridad.

“Los clientes tienen conocimientos financieros; existe un problema común de personas que equiparan los ingresos con la inteligencia”, dice Rahman. “No necesitan que les digan cómo hacer las cosas, necesitan una opción justa”.

Las organizaciones benéficas han advertido que comprar ahora, pagar después está emergiendo como un área de preocupación. Los proveedores de crédito a corto plazo se han enfrentado a preguntas sobre cuán minuciosamente verifican la capacidad de un usuario para pagar préstamos, con preocupaciones de que los usuarios pueden acumular deuda entre múltiples proveedores. “De cada 10 personas que vemos, cinco o seis utilizan comprar ahora, pagar después”, dice MacPherson. “Hemos visto una explosión en ese tipo de producto, tanto para usuarios minoristas como para necesidades diarias, lo cual es realmente insostenible”.

Si bien el gobierno se ha comprometido a regular el sector, solo espera introducir nuevas leyes a mediados de 2023. Después de eso, la FCA tendría que consultar sobre las reglas.

Más inquietante es que un número creciente de hogares son vulnerables a los usureros o prestamistas ilegales. La cifra ha aumentado de 310.000 en 2010 a 1,08 millones en 2022, dice Cath Williams, gerente del Equipo de Préstamos de Dinero Ilegal de Inglaterra del gobierno.

“La razón principal por la que la gente recurre a ellos siempre han sido los gastos diarios, históricamente han sido las lavadoras y los uniformes escolares”, dice Williams. “Pero cada vez más personas dicen que es para poner comida en la mesa o pagar el medidor de electricidad”.

En muchos casos, las víctimas creen que están pidiendo prestado a un amigo, dice Williams, hasta que no pueden cumplir con sus pagos. Y los usureros se están volviendo más expertos en tecnología con sus métodos de intimidación. “Un prestamista de dinero ilegal que fue procesado el año pasado estaba usando imágenes alteradas de Snapchat, con la implicación de que podrían aparecer y llamar a las puertas de las víctimas”, dice.

Para los afectados, escapar de las garras de un prestamista ilegal lleva tiempo. “Todo el viaje de darse cuenta de que no es un amigo, luego darse cuenta de que esto es algo de lo que necesitan ayuda para salir, darse cuenta de que es un usurero, y luego hacernos una llamada telefónica es un proceso de tres años. » ella dice.

Williams, cuyo equipo trabaja en estrecha colaboración con las cooperativas de ahorro y crédito, dice que no pueden hacer frente a la demanda y que los números que rechazan están aumentando. “A medida que aumenta, existe una preocupación en cuanto a dónde va la gente…