Durante los últimos meses, las empresas de todo el mundo han tenido que adaptarse rápidamente al impacto de COVID-19.

En un momento en que parece que las cosas cambian todos los días, puede ser difícil evaluar si los desafíos a los que se enfrenta su empresa son generalizados.

Es por eso que publicamos semana tras semana datos de referencia para métricas empresariales centrales como tráfico del sitio web, envío de correo electrónico y tasas de apertura, compromisos de ventas, tasas de cierre y más. Estas métricas principales se dividen por región, tamaño de la empresa y cortes de la industria, por lo que puede explorar los datos de las empresas más similares a la suya. Puede encontrar los datos y más contexto en el conjunto de datos y las fuentes, aquí.

Debido a que los datos se agregan de nuestra base de clientes, tenga en cuenta que las empresas individuales, incluidas las de HubSpot, pueden diferir en función de sus propios mercados, base de clientes, industria, geografía, escenario y / u otros factores.

Estas ideas se actualizan todos los jueves por la mañana ET, y estarán acompañadas de esta breve reseña. Puede encontrar escritos anteriores utilizando esta línea de tiempo.

Esperamos establecer puntos de referencia útiles para medir su negocio y servir como un indicador temprano de cuándo pueden ser necesarios ajustes a corto o largo plazo en su estrategia.

Lo que estamos viendo

Aquí hay tres conclusiones clave de los datos de la semana pasada:

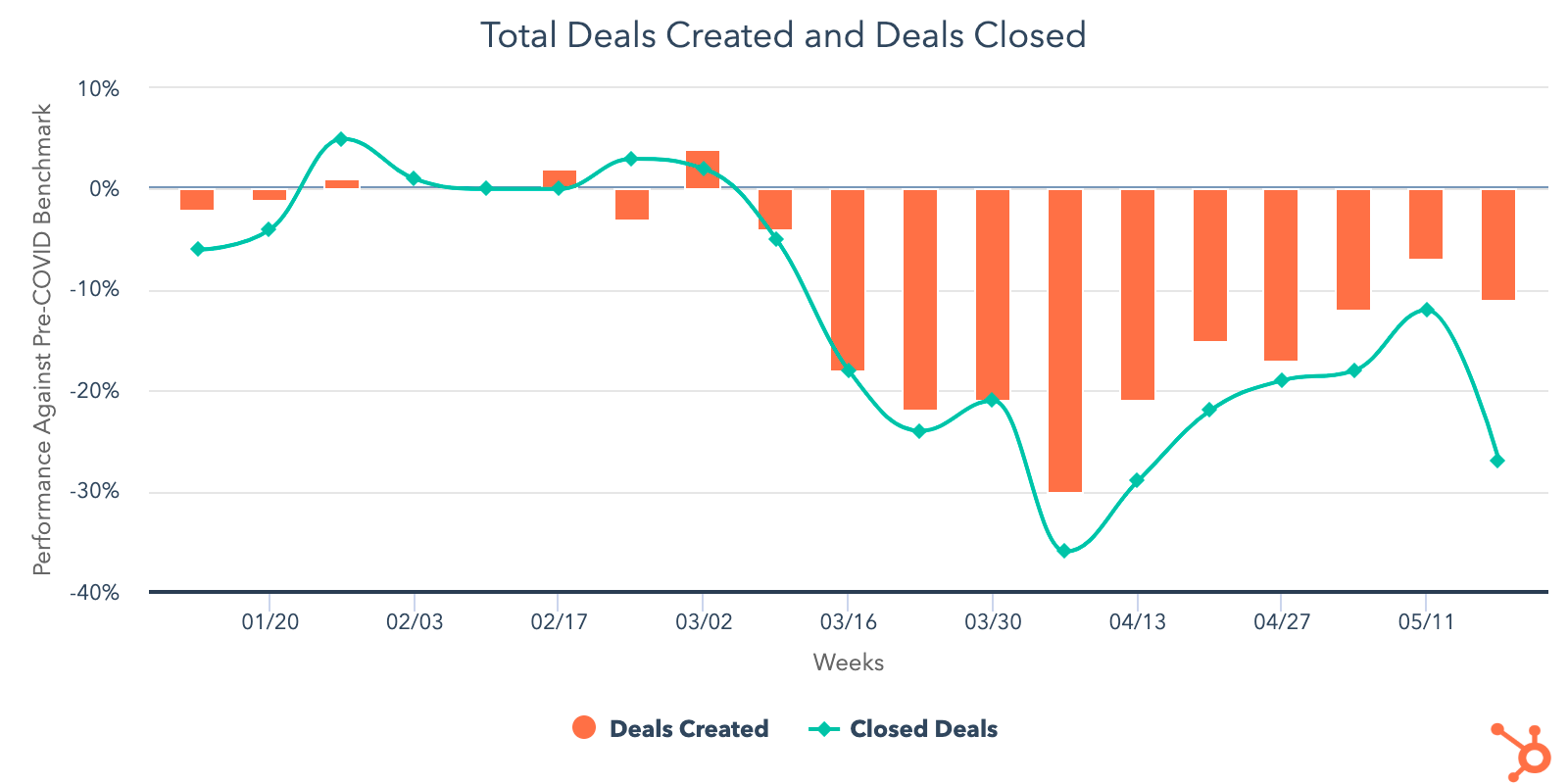

1. Después de tres semanas de mejora, las nuevas ofertas creadas y las ofertas cerradas disminuyeron la semana del 18 de mayo.

El volumen de nuevas ofertas creadas ha tenido una tendencia positiva durante cuatro de las últimas cinco semanas, pero cayó un 4% a nivel mundial la semana del 18 de mayo, situándose un 11% por debajo de los niveles anteriores a COVID. El impulso en la creación de nuevos acuerdos parecía ser una señal prometedora de los resultados comerciales de mayo y junio, pero los datos de la semana pasada lo cuestionan.

En todas las industrias, Esta métrica continúa variando significativamente. Las industrias afectadas estructuralmente, como el entretenimiento y los viajes, cayeron semana tras semana y siguen siendo porcentajes de dos dígitos por debajo de los promedios anteriores a COVID. Sin embargo, fabricación, bienes de consumo y software de computadora – tres industrias que habían visto el volumen de negocios volver a los niveles anteriores a COVID o superarlos – También se observaron disminuciones semana tras semana.

No es sorprendente que los viajes y el entretenimiento tengan una tendencia por debajo de otras industrias, pero es preocupante que tres industrias que parecían estar menos impactadas estructuralmente están experimentando una disminución. Todavía no está claro si la recesión en la manufactura y los bienes de consumo es un signo de una debilidad económica más amplia, cambios en el comportamiento del comprador, desaceleraciones más largas debido a los entornos de producción afectados por la pandemia, o algo más. Observaremos estas industrias en las próximas semanas para obtener una imagen más clara del rendimiento.

Por otro lado, la creación de nuevos acuerdos de construcción aumentó por cuarta semana consecutiva y está un 38% por encima de los niveles anteriores a COVID; Los recursos humanos también crecieron. Actualmente, todas las industrias, con excepción de la construcción, tienen una tendencia por debajo de los promedios anteriores a COVID.

Ofertas cerradas vio una caída significativa semana tras semana, disminuyendo en un 17% y situándose en un 27% por debajo de los promedios anteriores a COVID a nivel mundial. Esta tendencia se mantuvo en todas las regiones e industrias. Varios días festivos (Memorial Day, el final del Ramadán y los días festivos / bancarios) pueden haber contribuido a esta disminución, pero las próximas semanas de datos revelarán si esta reducción es una tendencia o anomalía. Normalmente, el volumen de ofertas cerradas ganadas se acelera a medida que nos acercamos a fin de mes, por lo que tenemos curiosidad por lo que revelarán los datos de la próxima semana – ¿veremos un aumento de fin de mes en la actividad de ventas o habrá una desaceleración más amplia?

2. Las métricas del proceso de ventas revelan desalineación en alcance y calificación.

Ctoda prospección el volumen disminuyó en un 4% la semana del 18 de mayo, consistente en todos tamaños de empresa y regiones. En el mismo período de tiempo, el número de reuniones reservadas experimentó una pequeña caída del 1,7%. Combinado con la disminución en la creación de nuevos acuerdos la semana pasada, otra indicación de ingresos futuros, estas disminuciones son preocupantes para los líderes de ventas.

Tasas de respuesta de ventas por correo electrónico permaneció plano semana tras semana. Todos los tamaños de las empresas están por debajo de sus tasas de respuesta anteriores a COVID, pero las empresas con 26-200 empleados vieron un aumento del 9% semana a semana en las tasas de respuesta. En todas las regiones, APAC y NORTHAM registraron ligeros aumentos semanales en las tasas de respuesta, mientras que EMEA y LATAM experimentaron descensos.

Inmediatamente después del cambio al trabajo remoto después de la declaración de pandemia, vimos una fuerte disminución en la prospección de llamadas y pasamos al correo electrónico a medida que los equipos de ventas se adaptaron a su nuevo entorno de trabajo y las empresas lidiaron con la inestabilidad inmediata. La prospección de correo electrónico ha promediado 50-60% por encima de los niveles previos a COVID durante los últimos dos meses, mientras que la prospección de llamadas ha disminuido un 17% en comparación con los promedios anteriores a COVID.

Los equipos de ventas están reservando más reuniones en general – el volumen total es 18% superior a los puntos de referencia pre-COVID. Sin embargo, esas reuniones no se han convertido en negocios en un nivel correspondiente, lo que sugiere que más allá de los problemas de flujo de efectivo que afectan el volumen de negocios, todavía hay una desalineación significativa en varios pasos del proceso de divulgación y calificación. Con el tiempo, los equipos de ventas deberán devolver su estrategia de divulgación previa a COVID – llamando más y enviando correos electrónicos menos – para asegurar que el alcance sea realmente efectivo.

3. La participación del comprador continúa aumentando, pero los vendedores pueden perder la oportunidad de participar.

Con un aumento del 3% semana tras semana, volumen de envío de correo electrónico de marketing ha alcanzado un máximo histórico – 34% por encima de los puntos de referencia pre-COVID. Todas las industrias, con excepción de los viajes, envían correos electrónicos por encima de los niveles anteriores a COVID; incluso la industria de viajes envió 36% más correos electrónicos semana tras semana.

Los compradores continúan buscando e interactuando con empresas en niveles récord:

- Tarifas abiertas están tendiendo por encima de los niveles previos a COVID por 11ª semana consecutiva, con un 17% por encima de los niveles previos a COVID, pero disminuyeron un 3% la semana pasada.

- Tráfico del sitio web tiene una tendencia superior a los niveles previos a COVID por 15ª semana consecutiva (20% por encima de los puntos de referencia), con una disminución del 3% semana tras semana.

- El volumen de conversaciones iniciadas por el comprador también ha aumentado constantemente y alcanzó un máximo del 34% por encima de los niveles anteriores a COVID la semana pasada.

- los número promedio de contactos agregado a las bases de datos aumentó 15% semana tras semana y actualmente está 7% por encima de los niveles anteriores a COVID. Curiosamente, los viajes fueron una de las dos únicas industrias la semana pasada que superaron los puntos de referencia anteriores a COVID (la otra es la construcción), lo que sugiere que muchas compañías de viajes se involucran efectivamente con su mercado incluso cuando su negocio principal se ha estancado.

Inversión publicitaria está tendiendo por debajo de los niveles anteriores a COVID por duodécima semana consecutiva, y a nivel mundial disminuyó otro 4% semana tras semana después de los aumentos durante las semanas del 4 al 11 de mayo. Los bienes de consumo son la única industria que está gastando más en publicidad en comparación con niveles anteriores a COVID, y también la única industria que aumentó la inversión publicitaria semana tras semana. Los líderes de otras industrias deberían evaluar si un mercado de publicidad en línea más asequible podría beneficiar a sus negocios en este momento.

Lo que esto significa para las empresas

Los equipos de ventas necesitan reinventar cómo prospectan.

Si bien la participación del comprador alcanza máximos históricos, los resultados de ventas no se han acercado a ver un aumento correspondiente, lo que sugiere que los vendedores están llegando a prospectos poco adecuados. Este mes ha habido mejoras en las métricas de la cartera de ofertas en comparación con marzo y principios de abril, una señal alentadora de que más empresas están volviendo a entrar en los procesos de compra. – pero es demasiado pronto para saber cuánto de este crecimiento se sostendrá. Por ahora, es una apuesta segura que su equipo de ventas debe continuar priorizando a los compradores de alto interés y en buen estado en lugar de prospectar indiscriminadamente.

Recursos para ayudar

Software libre para comenzar

Considere si la publicidad en línea es adecuada para su negocio.

La importante caída en el gasto publicitario nos dice que muchas empresas han detenido sus campañas publicitarias de forma temporal o indefinida. Hay una oportunidad para que las empresas ingresen a un mercado más asequible. Si este enfoque es adecuado para su empresa o no, depende completamente de su audiencia y oferta, pero si los anuncios en línea funcionan para su negocio, ahora puede ser un buen momento para detener las campañas.

Recursos para ayudar

Invierte en empleados.

Las últimas semanas han sido un momento volátil para los dueños de negocios. y empleados. El equipo de HubSpot Research encuestó a más de 1,000 consumidores sobre la respuesta COVID-19 de su compañía, y descubrió que el 33% era probable o muy probable que buscara un nuevo trabajo en los próximos seis meses. De ese grupo, el 77% calificó el equilibrio trabajo-vida como «importante» o «muy importante» al decidir qué trabajo tomar. El agotamiento, que ya es una preocupación previa a COVID para los trabajadores de todo el mundo, será aún más importante para que los empleadores se protejan a medida que avanza la pandemia.

Recursos para ayudar