Este artículo es una versión en el sitio de nuestro boletín Unhedged. Regístrese aquí para recibir el boletín de noticias directamente en su bandeja de entrada todos los días de la semana

Buenos dias. Es katie martin. Tiempos emocionantes: Rob está de año sabático este mes. Es una de las mejores ventajas de trabajar en el FT, mejor incluso que el famoso carro de pasteles semanal (disponible solo en la oficina de Londres).

Mientras él está fuera, yo soy una de las personas invitadas a ayudar. Estoy tentado a aprovechar esta oportunidad para fangirlear con las gloriosas Leonas o destrozar algunas de las creencias más queridas de Rob en su propia plataforma curada con amor, por ejemplo, ensalzando las virtudes de Birkenstocks. Los odia, y está equivocado. Esta es una colina en la que moriré.

Te veré de nuevo la próxima semana. Mientras tanto, salude a katie.martin@ft.com, o quéjese de cosas a ethan.wu@ft.com.

Historias mixtas de los mercados

Nadie sabe qué diablos está pasando. O por lo menos, los participantes del mercado están demostrando niveles extraordinariamente altos de inteligencia al tener en mente dos ideas opuestas al mismo tiempo. Digamos que es esto último.

Esta observación, de Adam Cole, analista de divisas de RBC, es sorprendente y resume bastante bien el punto. El gráfico le dice que, sí, los inversores creen que la Reserva Federal seguirá aumentando las tasas de interés desde aquí (vea la línea azul), pero también que muy pronto después de que lo haya hecho, comenzará a volver a hackearlas (la línea negra):

Esto es extraño, «totalmente sin precedentes», de hecho, en palabras de Cole. Él añade:

Los mercados nunca han descartado una relajación significativa de la Fed en dos años mientras la Fed todavía estaba en medio de un ciclo de alzas.

Entonces, no te lo estás imaginando. Realmente estamos nadando a través de poderosas corrientes cruzadas en este momento. El tema dominante es pasar de la fatalidad/el desánimo al optimismo cauteloso a un ritmo bastante rápido, lo que tiene sentido dada esta aparente confianza en que la Fed subirá hasta que duela.

Por ahora, el optimismo cauteloso está ganando. Las acciones de los mercados desarrollados mundiales aumentaron cerca del 8 % en julio, en parte debido a algunas ganancias resistentes de las megaacciones tecnológicas que todavía tienen una influencia (¿peligrosamente?) descomunal en la dirección general del mercado.

Para que esto tenga sentido, de nuevo, varias cosas contradictorias tienen que ser ciertas al mismo tiempo. Las recesiones (propias) tienen que ser bien, en realidaddebido a toda la política monetaria más relajada que implican, y/o el miedo máximo ha terminado, y/o los mercados ya han descontado una inflación rígida y un aterrizaje forzoso.

Tal vez, como UBS Wealth Management, la gente ha estado procesando números y pensó que esperar y ver es para débiles. De la nota del viernes del inversionista jefe de UBS Wealth, Mark Haefele (mis puntos destacados):

Hoy, después de una reducción del 26 por ciento en los últimos 12 meses, el S&P 500 cotiza a una relación precio-beneficio (P/E) de 18,3x, un nivel que desde 1960 ha sido consistente con rendimientos anualizados en un saludable rango de 7 a 9 por ciento durante la próxima década . . .

La idea que esperar puede ser más arriesgado que invertir inmediatamente también se confirma en los datos históricos. Desde 1960, una estrategia que esperó una corrección del 10 por ciento antes de comprar el S&P 500 y luego vendió a un nuevo máximo histórico habría tenido un rendimiento inferior a una estrategia de compra y retención por 80x (sí, ochenta). Durante el mismo período de tiempo, una estrategia de invertir inmediatamente después de una caída del 20 por ciento habría generado un rendimiento promedio de un año del 15,6 por ciento. Mantenerse en efectivo durante un año después de una caída del 20 por ciento tiene un costo de oportunidad significativo.

Claro, pero existe un peligro real de pensar demasiado en todo esto. Como señala Luca Paolini de Pictet Asset Management:

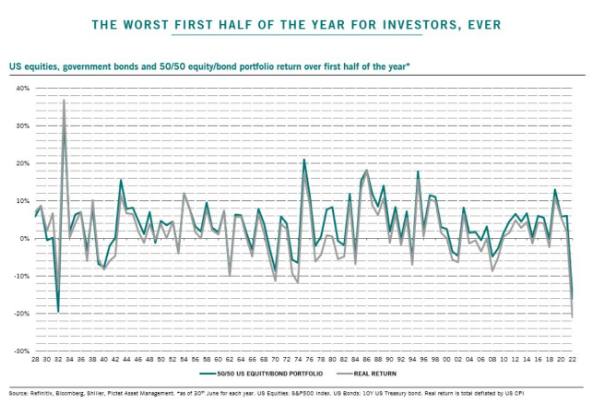

Mantenlo simple. Las acciones y los bonos se están recuperando principalmente porque el primer semestre de 2022 fue el peor de la historia en términos de rentabilidad real. ¡Peor que 1932!

Su gráfico aquí de cómo se habría comportado una cartera teórica 50/50 de acciones y bonos del gobierno de EE. UU. durante cerca de un siglo más bien enfatiza ese punto:

Cualquiera que sea la causa, este rally podría comerse su propia cola muy rápidamente. Los mercados más brillantes significan condiciones financieras más favorables, lo contrario de lo que la Fed quiere ver, especialmente después de aumentos consecutivos de las tasas de 75 puntos básicos. Todo esto solo le da a la Fed un pase para pisar los frenos aún más fuerte.

Los lectores con horizontes de inversión a corto plazo aún pueden verse tentados a ver cuánto tiempo tiene que durar esto, y buena suerte para usted. Los inversores con planes de juego más largos generalmente están menos inclinados a intentar ser un héroe. Unos días antes del último giro supuestamente moderado de la Fed, le pregunté a Sonja Laud, directora de inversiones de LGIM, si los mercados bursátiles ya habían capitulado, si era hora de ser valiente y participar.

«Para mí no hay prisa», dijo. “Varios de los grandes postes de la portería están cambiando. Nunca apreciamos realmente el valor de la globalización. [that we saw] tras la caída del Muro de Berlín y la disolución de la Unión Soviética. . . Las cadenas de suministro justo a tiempo fueron un gran beneficio para los consumidores a nivel mundial y para la rentabilidad de las empresas en todo el mundo”.

Ahora, la globalización no está exactamente muerta, pero se está deshilachando, remodelando la rentabilidad y la dinámica de la inflación. “Estamos despidiéndonos del orden posterior a la Segunda Guerra Mundial liderado por Estados Unidos que todos dábamos por sentado”, dijo. “Es historia en proceso”.

Visto a través de esa lente, parece prematuro declarar que esta mala racha en los mercados ha terminado. El proceso de descubrir cómo se las arreglan las cadenas de suministro y la inflación frente a la geopolítica áspera no será rápido, y los falsos amaneceres atraparán a los inversores. Todos los clichés son ciertos: mantente humilde, mantente ágil.

Llamando la atención de Katie

La apuesta creciente es que el Banco de Inglaterra aumentará las tasas en 50 pb esta semana, como insinuó anteriormente el gobernador del BoE, Andrew Bailey. Hacer 25 pb es tan anterior a la pandemia de coronavirus.

Todo el mundo odia Europa. “Los inversores echan una nueva mirada positiva a Europa” es un elemento básico del periodismo financiero. Lo sé porque yo mismo he escrito o editado estas historias en varias ocasiones. En este momento, sin embargo, Europa está realmente luchando por mantener un club de fans. Goldman Sachs dijo el viernes que cree que el Euro Stoxx 600 tiene otro 10 por ciento de caída este año. “Creemos que el mercado en general es demasiado complaciente con la debilidad del crecimiento y los riesgos relacionados con el suministro de gas ruso y la política italiana, que están sesgados a la baja”, escribieron Sharon Bell y sus colegas del banco.

A diferencia de cualquier otro índice de grandes acciones, el FTSE 100 ahora es positivo en el año. La primera persona que me diga que esto es el efecto Truss recibirá las miradas más duras.

Si aún no lo ha hecho, lea esto sobre la economía rusa. No es lindo. Línea superior, de nuevo con mi punto culminante:

Ha surgido una narrativa común de que la unidad del mundo para hacer frente a Rusia se ha convertido de alguna manera en una «guerra de desgaste económico que está pasando factura a Occidente», dada la supuesta «resistencia» e incluso «prosperidad» de Rusia. economía. Esto es simplemente falso.

Si puede soportarlo, contemple las innumerables formas en que el complejo industrial criptográfico libera a las personas de su dinero y «Conozca a los criptovidentes ‘psíquicos’ que venden información de bitcoin a miles». (Tamizado, con una definición heroica de ‘info’ allí).

una buena lectura

No podemos tener suficiente de Neom, la megaciudad del desierto en parte divertida y en parte loca de Arabia Saudita. Su diseño salta entre el «imperio distópico de la Estrella de la Muerte, la arquitectura del apartheid de una ciudad de seguridad postapocalíptica y la representación de un distrito comercial central glamoroso e improbable que busca inversionistas crédulos», escribe el crítico de arquitectura de FT.

Boletines recomendados para ti

Criptofinanzas — Scott Chipolina filtra el ruido de la industria mundial de las criptomonedas. Registrate aquí

Notas del pantano— Perspectiva experta sobre la intersección del dinero y el poder en la política estadounidense. Registrate aquí

Read More: Lo que se pierde el optimismo del mercado | Tiempos financieros

{kind=link}