Durante los últimos meses, las empresas de todo el mundo han tenido que adaptarse rápidamente al impacto de COVID-19.

En un momento en que parece que las cosas cambian todos los días, puede ser difícil evaluar si los desafíos a los que se enfrenta su empresa son generalizados.

Es por eso que publicamos semana tras semana datos de referencia para métricas empresariales centrales como tráfico del sitio web, envío de correo electrónico y tasas de apertura, compromisos de ventas, tasas de cierre y más. Estas métricas principales se dividen por región, tamaño de la empresa y recortes de la industria para que pueda explorar por su cuenta para ver los datos de las empresas más similares a la suya. Puede encontrar los datos y más contexto en el conjunto de datos y las fuentes, aquí.

Debido a que los datos se agregan de nuestra base de clientes, tenga en cuenta que las empresas individuales, incluidas las de HubSpot, pueden diferir en función de sus propios mercados, base de clientes, industria, geografía, escenario y / u otros factores.

Estas ideas se actualizan todos los jueves por la mañana ET, y estarán acompañadas de esta breve reseña. Puede encontrar escritos anteriores utilizando esta línea de tiempo.

Esperamos establecer puntos de referencia útiles para medir su negocio y servir como un indicador temprano de cuándo pueden ser necesarios ajustes a corto o largo plazo en su estrategia.

Lo que estamos viendo

Estas son las tres conclusiones clave de los datos de la semana más reciente:

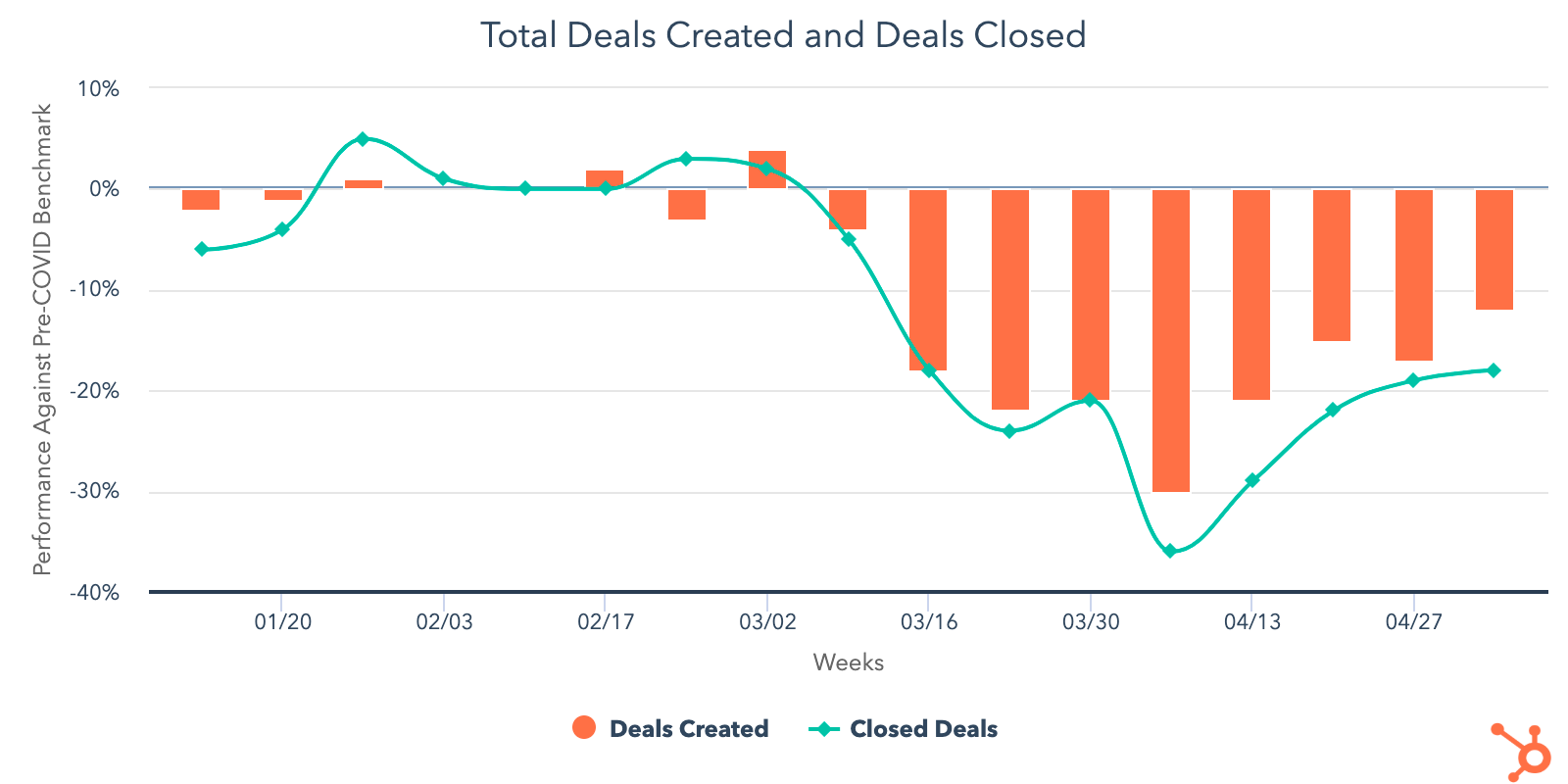

1. La creación de nuevos acuerdos tiende positivamente semana tras semana, con algunos países e industrias que superan los promedios mundiales.

El volumen de nuevos acuerdos creados a nivel mundial aumentó 6% semana tras semana. Si bien esto es un 12% inferior a los niveles previos a COVID, en comparación con el mínimo anterior del 30% por debajo de los puntos de referencia previos a COVID durante la semana del 6 de abril, esta métrica tiende en la dirección correcta. Esperamos que las últimas semanas de aceleración en la creación de acuerdos se reflejen en acuerdos cerrados en la segunda mitad de mayo.

Después de las caídas de la semana pasada en los acuerdos creados, todas las industrias que estamos rastreando experimentó un aumento la semana del 4 de mayo. Curiosamente, cuatro de los siete tuvieron un volumen de creación de acuerdos cercano o superior a los niveles anteriores a COVID. El software de la computadora está ligeramente por debajo de los promedios anteriores a COVID, mientras que la fabricación (+ 2%), los bienes de consumo (+ 8%) y la construcción (+ 8%) han superado ligeramente los niveles previos a COVID. Las otras tres industrias – viajes, recursos humanos y entretenimiento – han sido impactadas estructuralmente por COVID-19 y mantienen bajos los promedios globales. Todas las industrias siguen una tendencia por debajo de los promedios anteriores a COVID para las ofertas cerradas.

También hay algunos signos prometedores en países que han comenzado a reabrir partes de su economía. Alemania, Italia y España están experimentando una aceleración en la actividad de ventas por encima de los promedios mundiales. En Alemania, el volumen de nuevas ofertas creadas aumentó un 14% y las ofertas cerradas aumentaron un 16% la semana pasada. Italia experimentó un aumento del 23% en las nuevas ofertas creadas y un aumento del 5% en las ofertas cerradas. España tuvo los mayores incrementos semana a semana, con un salto del 35% en nuevos acuerdos y un aumento del 61% en los acuerdos cerrados ganados. Nueva Zelanda y Australia se mantienen en gran medida con promedios globales.

Es importante tener en cuenta que, con la excepción de Australia, donde la creación de acuerdos casi se ha recuperado a los promedios anteriores a COVID, todos estos países todavía tienen una tendencia por debajo de los niveles anteriores a COVID. Las aceleraciones observadas en Alemania, España e Italia están ancladas por caídas significativas en estas métricas en marzo. Explorar datos macro regionales aquí.

Las métricas de canalización de ofertas también están disponibles por tamaño de empresa.

2. La prospección continúa aumentando en todos los ámbitos, mientras que el compromiso de ventas se mantiene estable.

Después de un chapuzón la semana del 27 de abril, la prospección de correo electrónico aumentó 7% la semana del 4 de mayo. La prospección de llamadas experimentó un aumento del 10%. La tasa de respuesta de ventas fue plana semana tras semana, y se mantiene en un 29% por debajo de los niveles anteriores a COVID.

La semana pasada, los datos sugirieron que los equipos de ventas estaban reemplazando el tiempo que pasaban llamando a los prospectos con correos electrónicos, lo que ha sido ineficaz para convertir el interés hasta la fecha. La prospección de llamadas generalmente actúa como una función forzada para hacer una mejor investigación y precalificación, por lo que esperamos ver que este equilibrio vuelva a las llamadas.

El volumen de reuniones reservadas experimentó un aumento del 5% semana tras semana. Esto es algo alentador, pero lo sería aún más si este aumento fuera proporcional al mayor volumen de correos electrónicos de ventas. Por ahora, los equipos de ventas todavía están enviando correos electrónicos a niveles muy superiores a los niveles anteriores a COVID, y los aumentos correspondientes en los acuerdos creados y las reuniones reservadas muestran que solo una pequeña parte de estos esfuerzos está dando sus frutos. Esto no será sostenible a largo plazo, y observaremos de cerca durante las próximas semanas para ver cómo las métricas posteriores, como los acuerdos creados y los negocios cerrados, continúan cambiando a medida que evolucionan las estrategias de prospección.

3. Los datos recientemente disponibles sobre gasto publicitario revelan una oportunidad para las empresas que pueden haber detenido las campañas.

A nivel mundial, el gasto publicitario total fue un 18% inferior a los niveles anteriores a COVID la semana del 4 de mayo, y esencialmente se mantuvo estable en ese nivel desde el 16 de marzo. Esta tendencia se mantuvo en todos los tamaños de empresas y la mayoría de las industrias.

Es comprensible que las campañas publicitarias hayan estado en pausa durante los últimos meses a medida que las empresas evaluaron su perspectiva. Sin embargo, en ese mismo período de tiempo, el volumen de los correos electrónicos de marketing han alcanzado el 33% por encima de los puntos de referencia anteriores a COVID, mientras que la interacción con esos correos electrónicos se ha disparado a un 20% por encima de los promedios anteriores a COVID. Los especialistas en marketing están devolviendo una cantidad muy pequeña de dinero a las campañas publicitarias, pero estamos un poco sorprendidos de que no se haya realizado más inversión aquí en un momento en que el compromiso de marketing ha aumentado constantemente y cuando las empresas parecen estar recuperando algunas ventas velocidad.

Quizás, como era de esperar, los bienes de consumo son la única industria tendencia por encima de los niveles pre-COVID para la inversión publicitaria. Esto tiene sentido dada la transición de fuera de línea a en línea que muchas empresas han hecho por necesidad en los últimos meses.

Lo que esto significa para las empresas

Los equipos de ventas necesitan reinventar cómo prospectan.

Si bien los resultados de las ventas están mejorando de manera incremental semana tras semana, los vendedores todavía pasan una gran cantidad de tiempo tratando de llegar a prospectos deficientes. Las métricas de la cartera de acuerdos son una señal alentadora de que más empresas están reingresando a los procesos de compra, pero aún es demasiado pronto para saber cuánto de este crecimiento se mantendrá. Por ahora, es una apuesta segura que su equipo de ventas debe continuar priorizando a los compradores de alto interés y en buen estado en lugar de prospectar indiscriminadamente.

Recursos para ayudar

Considere si la publicidad en línea es adecuada para su negocio.

La importante caída en el gasto publicitario nos dice que muchas empresas han detenido sus campañas publicitarias de forma temporal o indefinida. Hay una oportunidad para que las empresas ingresen a un mercado más asequible. El que este enfoque sea o no adecuado para su empresa depende completamente de su audiencia y oferta, pero si los anuncios en línea funcionan para su negocio, ahora puede ser un buen momento para detener las campañas.

Recursos para ayudar

Software libre para comenzar

{kind=link}