Hay un proverbio chino que dice que es mejor planificar los medios de retirada que 36 formas diferentes de ganar la batalla.

Es un axioma que ha surgido en los parqués de Tokio este otoño, después de que Japón derrochó un récord de 62.000 millones de dólares para luchar contra el desplome del yen por debajo de un mínimo de tres décadas, en hasta cuatro intervenciones separadas desde septiembre.

Es solo un frente en su guerra contra las fuerzas del mercado global. A finales de junio, después de meses luchando por controlar la curva de rendimiento, el Banco de Japón había elevado sus tenencias de bonos del gobierno japonés (JGB) a más de medio cuatrillón de yenes (3,6 billones de dólares). La semana pasada, para combatir el impacto negativo de la inflación, el gobierno presentó un paquete de estímulo de $200 mil millones.

Sin embargo, crece el temor de que una retirada ordenada sea imposible. En cambio, el BoJ está apostando todo a otra estrategia más destinada a ganar la batalla. Está haciendo una gran apuesta de que una escalera real de resultados nacionales e internacionales resolverá sus problemas más apremiantes: aumentos salariales considerables por parte de las empresas japonesas, el inicio de una inflación «buena», estabilidad visible en el yen, una recesión suave en EE. UU. y un interés pivote de tipos por parte de la Reserva Federal.

Pero al mismo tiempo, los radares de los inversores de todo el mundo emiten un pitido con señales de una crisis potencialmente explosiva en Japón.

En una publicación de blog de octubre que se volvió viral, George Saravelos, un estratega de Deutsche Bank, describió la política de control de la curva de rendimiento de Japón —frenar las tasas de interés a corto y largo plazo de los bonos del gobierno japonés— como “a todos los efectos, ya rota”.

La curva de rendimiento no solo demostró la escala de la distorsión de la política, sino también sus límites probables, escribió. El BoJ está alcanzando la «propiedad casi total» de los tres rendimientos de los bonos a los que se ha fijado como objetivo, lo que significa que «pronto se acerca el momento en que estos bonos dejarán de negociarse en su totalidad y el mercado simplemente dejará de existir», escribió.

Pero el mercado de JGB es solo un síntoma de una distorsión mayor, dicen analistas y comerciantes. Gran parte de la combinación actual de políticas japonesas y sus efectos en el mercado secundario parecen insostenibles, dice el jefe de un fondo global, y esperar el resultado de la apuesta de Japón podría volverse insoportable.

La sede del Banco de Japón. Una salida desordenada del BoJ del mercado de bonos provocaría un gran aumento en los rendimientos de los bonos del gobierno japonés a 10 años © Noriko Hayashi/Bloomberg

La sede del Banco de Japón. Una salida desordenada del BoJ del mercado de bonos provocaría un gran aumento en los rendimientos de los bonos del gobierno japonés a 10 años © Noriko Hayashi/Bloomberg

A pesar de las intervenciones, la moneda de Japón sigue probando nuevos mínimos en torno a los 150 yenes frente al dólar. El diferencial de tipos de interés cada vez mayor entre Japón y EE. UU. significa que pocos confían todavía en dónde encontrará el yen un suelo natural. Con Japón como la única economía importante que sigue aplicando una política de tipo de interés cero, el BoJ parece cada vez más aislado.

“Hay una lógica y una estrategia detrás de lo que está haciendo el BoJ, pero es arriesgada. Todo podría funcionar razonablemente bien siempre que estemos en un escenario el próximo año en el que haya evidencia clara de que la inflación de EE. UU. está bajando”, dice Derek Halpenny, jefe de investigación de mercados globales de Mitsubishi UFJ Financial Group.

“El gran riesgo es que eso no suceda. Quieren relajar el control de la curva de rendimiento en un mundo donde los rendimientos de los bonos globales están cayendo. Si no lo son, cuanto más tiempo lo dejen, más desordenada será la salida”, añade.

Mansoor Mohi-uddin, economista jefe del Banco de Singapur, dice que la analogía más cercana para comprender las posibles consecuencias sería la eliminación abrupta del techo del franco suizo por parte del Banco Nacional Suizo en 2015, lo que provocó un gran salto en la moneda y dejó Los mercados de valores europeos se tambalean.

“Pero Suiza es una economía pequeña en comparación con Japón”, dice Mohi-uddin. Una salida desordenada del BoJ provocaría un gran aumento en los rendimientos de los bonos del gobierno japonés a 10 años, lo que provocaría «importantes interrupciones» para los tenedores de bonos, desde los fondos de pensiones nacionales hasta los administradores de reservas del banco central en el extranjero. El Nikkei se desplomaría, agrega, con las ondas que se sentirían en los mercados bursátiles mundiales.

La expectativa de inflación

Para los observadores del mercado, la determinación del BoJ de continuar con su experimento parece peligrosa en un mundo donde los países se esfuerzan por mantener a raya la inflación.

Pero para Haruhiko Kuroda, este es exactamente el momento que había estado esperando desde que se convirtió en gobernador del Banco de Japón en marzo de 2013 y prometió hacer “lo que sea necesario” para poner fin a los brotes de deflación leve pero corrosiva del país.

Con la ayuda de un aumento global en los precios de las materias primas causado por la guerra en Ucrania, los precios de los bienes en Japón están aumentando con una inflación que alcanza el 3 por ciento, superando el objetivo del BoJ del 2 por ciento. Más importante aún, tanto las empresas como los hogares ahora esperan que los precios aumenten en los próximos años, después de casi dos décadas de creer que los precios solo podían bajar.

Las empresas y los hogares esperan que los precios aumenten en los próximos años, después de casi dos décadas de creer que los precios solo podían bajar © Richard Brooks/AFP/Getty Images

Las empresas y los hogares esperan que los precios aumenten en los próximos años, después de casi dos décadas de creer que los precios solo podían bajar © Richard Brooks/AFP/Getty Images

La suposición duradera de que los precios en Japón no cambiarán finalmente se está desmoronando, dice Kentaro Koyama, economista jefe de Japón de Deutsche Bank en Tokio. “Para aprovechar esta preciosa oportunidad, la política monetaria debe alentar el cambio de precios, y es por eso que el sesgo del BoJ de mantener su política monetaria actual es razonable”, dice, en un sorprendente cambio de tono de su colega Saravelos.

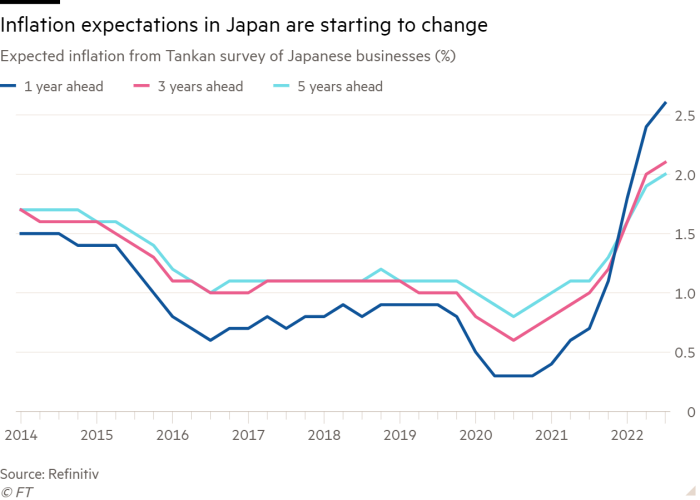

Según la última encuesta de confianza del consumidor publicada por la oficina del gabinete de Japón esta semana, el 63 por ciento de los encuestados dijo que esperaba que los precios aumentaran un 5 por ciento o más durante el próximo año.

El Tankan del BoJ, una encuesta seguida de cerca sobre la confianza empresarial, también mostró que en septiembre, las empresas japonesas esperaban una tasa de inflación del 2 por ciento dentro de cinco años, el nivel más alto desde que comenzó a sondear tales expectativas en 2014.

Crear la presunción de inflación es fundamental en Japón, un país que ha luchado por desbancar las expectativas establecidas por 15 años de deflación intermitente entre 1998 y 2013. Esta mentalidad también ha planteado el mayor obstáculo para que el aumento de los precios se refleje en ganancias de los empleados.

La preocupación para el BoJ no es una espiral salarial que podría resultar en un período más prolongado de alta inflación, como ocurre en EE. UU. y Europa, sino todo lo contrario: la falta de un fuerte crecimiento salarial que proteja a la economía de caer una espiral deflacionaria.

Un yen más débil también puede ayudar a impulsar el crecimiento de los salarios. A pesar de que los beneficios han disminuido a medida que las empresas trasladaron la fabricación al extranjero, una moneda más débil aún aumenta las ganancias corporativas obtenidas en el extranjero cuando son repatriadas y la esperanza es que las sólidas ganancias faciliten que las empresas aumenten los salarios.

“Para deshacerse de la mentalidad deflacionaria, estaban preparados para ver una moneda más débil. Lo que querían desesperadamente era que esta tasa de inflación del 3 por ciento se tradujera en salarios más altos. Esto es lo más importante en Japón”, dice un ex alto funcionario del BoJ.

Se necesita crecimiento salarial

El as en la manga para el BoJ, dicen los analistas, puede no ser un pivote potencial de la Fed, sino las negociaciones salariales «derivadas» en la primavera.

Estas conversaciones anuales entre sindicatos y empleadores durante muchos años han generado una acumulación de esperanza seguida de una decepción colectiva entre los trabajadores de todo el país.

En una señal de tiempos de cambio, la Confederación de Sindicatos de Japón (Rengo) busca un aumento anual del 5 por ciento en los salarios (3 por ciento en términos de salario base) durante las negociaciones de primavera, el más alto desde 1995.

Si se prevé un aumento salarial tan serio, también coincidiría con el cambio de gobernador del BoJ cuando expire el mandato de Kuroda en abril.

que esta sosteniendo [investors] La parte de atrás es que sienten que aún no saben cuánto más podría caer el yen y si el nivel de 150 es la respuesta o si podría caer más hacia 175 o 200.

Si se puede confirmar una tendencia de un aumento constante de los salarios, eso podría dar confianza al próximo gobernador del BoJ para considerar frenar el programa de flexibilización monetaria cuantitativa y cualitativa (QQE).

Kuroda ha argumentado que cualquier ajuste sería prematuro ya que se espera que la inflación subyacente de Japón caiga por debajo de su objetivo del 2% para el próximo año, pero el pronóstico actual del BoJ no tiene en cuenta los posibles aumentos salariales de las empresas en la primavera.

“El fuerte crecimiento de los salarios se considera el ‘amuleto’ definitivo contra el retroceso de Japón hacia la desinflación”, argumenta David Bowers, cofundador de Absolute Strategy Research. «Si [the talks] tiene éxito, entonces puede ser que el Banco de Japón, bajo el sucesor de Kuroda, pueda comenzar a alejarse de su narrativa QQE, con implicaciones para el yen y para los rendimientos de los bonos no solo en Japón sino en todo el mundo».

Aún así, los economistas están divididos sobre cuánto estarían dispuestas a aumentar las empresas el salario de los empleados después de resistir durante tanto tiempo. Mientras que algunos están aumentando con cautela el precio de sus productos, otros todavía temen que los consumidores se resistan a precios más altos, creando un problema del huevo y la gallina para las empresas japonesas.

“Si las empresas generan ganancias y aumentan los salarios, la demanda podría aumentar. Pero, ¿qué viene primero? Las empresas no pueden aumentar los salarios si no ganan dinero, mientras que los consumidores no pueden comprar bienes a precios más altos si sus salarios no aumentan”, dice Masahiro Okafuji, director ejecutivo de Itochu, una de las cinco casas comerciales más grandes de Japón.

“No podemos criticar fácilmente al BoJ, ya que las empresas también sufrirán si se toma una decisión equivocada”, añade.

¿Es hora de comprar Japón?

La caída del 28 por ciento del yen frente al dólar en lo que va del año ha reavivado la pregunta más amplia de cuán invertibles son los mercados japoneses.

Hace diez años, las reformas económicas y regulatorias que se llevaron a cabo bajo «Abenomics» empujaron a las acciones que cotizan en Tokio, según lo medido por el índice Topix, a un repunte de varios años y un aumento de valor de casi el 100 por ciento. Pero más recientemente, las acciones japonesas se han convertido en cierta medida en otro síntoma muy visible de que la política del BoJ ha superado con creces su plan original.

En los dos años y medio que siguieron a la llegada de Shinzo Abe como primer ministro en 2012 y el nombramiento de Kuroda como gobernador del BoJ, los inversores extranjeros compraron 25 billones de yenes netos en acciones japonesas.

En los años entre 2015 y hoy, han revertido eso por completo, vendiendo 25,6 billones de yenes. En los últimos 10 años, el BoJ ha sido un comprador neto de 36 billones de yenes, a través de su programa de compra de ETF.

Las circunstancias pueden parecer maduras para otro rallye. Las empresas japonesas parecen relativamente estables y, debido al yen, muy baratas. En teoría, una fuerte afluencia de compra de acciones extranjeras apuntalaría al yen y crearía el tipo de presión alcista natural que evitaría que las autoridades japonesas excavaran cada vez más en la reserva nacional de bonos del Tesoro de EE. UU. para respaldar artificialmente la moneda.

Las empresas japonesas parecen relativamente estables y, debido al yen, muy baratas desde la perspectiva de la inversión © Shuji KajiyamaAP

Las empresas japonesas parecen relativamente estables y, debido al yen, muy baratas desde la perspectiva de la inversión © Shuji KajiyamaAP

En realidad, el yen está bloqueado en un patrón comercial volátil dictado por las salidas masivas de las empresas japonesas y los administradores de activos. Si bien eso está causando inestabilidad, los inversores extranjeros aún pueden negarse a «comprar Japón».

Bruce Kirk, estratega jefe de acciones de Goldman Sachs en Tokio, dice que la estabilidad de la moneda es esencial para que los comités de inversión vuelvan a mirar a Japón. «Hay mucho interés por parte de los inversores extranjeros en Japón, pero lo que los frena es que sienten que aún no saben cuánto más podría caer el yen y si el nivel de 150 es la respuesta o si podría caer aún más. hacia 175 o 200.”

Las autoridades japonesas pueden estar enturbiando la situación, dicen los analistas, en la forma en que están respondiendo a la reciente volatilidad del yen. Las repetidas referencias del ministro de finanzas de Japón, Shunichi Suzuki, y otros funcionarios a los especuladores del mercado exageran en gran medida el papel de los fondos de cobertura y otros inversores apalancados.

Shusuke Yamada, estratega jefe de divisas y acciones de Japón en Bank of America, dice que era «dinero real»…

Read More: ¿Cuánto tiempo puede el banco central de Japón desafiar las fuerzas del mercado global?

{kind=link}