El fundador sueco de la empresa de juegos más grande de Europa se sienta frente a un lago congelado desde su casa de vacaciones cubierta de nieve en Karlstad, donde cortejó a más de 70 ejecutivos de negocios antes de comprar sus empresas.

Mientras el chef de su jet privado cocina una comida de tres platos en la cocina de al lado, Lars Wingefors, de 45 años, insiste en que Embracer no encaja en el libro de jugadas clásico de un «roll-up», en el que una empresa compra agresivamente muchas entidades más pequeñas. “Hay malas historias por ahí, pero tenemos que demostrar que somos diferentes”, le dice al Financial Times.

Wingefors ha transformado al otrora oscuro desarrollador sueco en un imperio de juegos en expansión con una capitalización de mercado de 58.700 millones de coronas suecas (5.640 millones de dólares).

Pero su enfoque ligero para integrar negocios recién comprados, junto con el abismo entre las ganancias reales y ajustadas de Embracer, han generado fuertes críticas por parte de varios fondos de cobertura e inversores. Estas preocupaciones están frustrando sus esfuerzos por cultivar una sólida base de accionistas fuera de Suecia.

En el centro del debate se encuentra una pregunta simple que se vuelve difícil de responder cuando más de 100 empresas distintas se canalizan en un conjunto de estados financieros: ¿las ganancias de vender un juego justifican el dinero invertido en desarrollarlo?

Embracer logró su tamaño a través de una ola de adquisiciones de cuatro años, ganando intereses en múltiples estudios, el editor de cómics estadounidense detrás de Hellboy y Sin City, la propiedad intelectual de El Señor de los Anillos y juegos de mesa como Catan.

Las ventas se han multiplicado casi por cien, de SKr178mn ($17mn) en 2014 a SKr17bn ($1640mn) el año pasado, lo que ayudó a Embracer a construir una entusiasta base de accionistas locales.

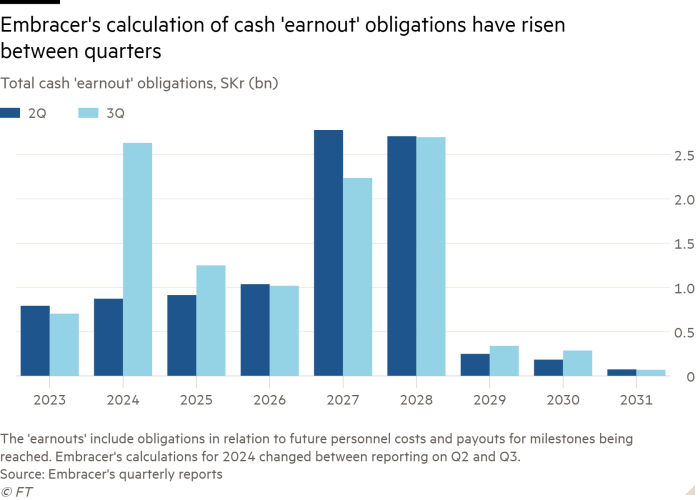

Está viendo una instantánea de un gráfico interactivo. Es muy probable que esto se deba a que está desconectado o JavaScript está deshabilitado en su navegador.

La frenética negociación de la compañía también atrajo a los escépticos, que temían que, como tantos roll-ups anteriores, el resultado sea un desastre fragmentado que valdrá mucho menos que la suma de sus partes.

Cuatro fondos de cobertura con posiciones cortas en el grupo expresaron sus preocupaciones al FT.

Entre los temas que plantearon están: la dificultad de evaluar el desempeño financiero de la empresa debido a las repetidas reorganizaciones internas y al cambio de normas contables locales a normas internacionales; prácticas contables en torno a empresas recién adquiridas que pueden oscurecer el rendimiento subyacente del grupo; y la creencia de que la compañía está mal posicionada para una recesión más amplia en el sector del juego después de un auge impulsado por la pandemia de coronavirus.

“Han estado adquiriendo todas estas empresas, por lo que no se puede llegar a su crecimiento orgánico en ningún momento”, dijo un administrador de inversiones de un fondo de cobertura británico que tiene una posición corta. “La realidad es que cuando la música se detenga, comenzarán a tener dificultades para pagar la deuda”.

Otros inversionistas y analistas argumentan que los críticos tienen una reverencia fuera de lugar por el crecimiento orgánico de las ventas y pasan por alto la lógica de la consolidación industrial. «Fundamentalmente [the critics] hay un grupo de tipos de finanzas que no lo entienden”, dijo Thomas Singlehurst, analista de Citi que es optimista sobre Embracer.

El juego de mesa ‘Catan’ es una de las muchas propiedades de Embracer © Britta Pedersen/picture-alliance/dpa/AP

El juego de mesa ‘Catan’ es una de las muchas propiedades de Embracer © Britta Pedersen/picture-alliance/dpa/AP

Singlehurst señala acuerdos recientes que Embracer hizo para distribuir su propiedad intelectual, incluido un acuerdo de licencia firmado el mes pasado con New Line Cinema y Warner Bros Pictures para realizar una serie de largometrajes basados en El señor de los anillos.

Wingefors ha «creado un gran sombrero», dijo, «eso no significa necesariamente que pueda sacar un conejo de él, pero hay muchos».

Abrazando la diversidad

El discurso de mesa de Wingefors para los emprendedores es un hogar de apoyo que les da la libertad de perseguir una visión creativa, sin recortes de costos forzados ni centralización. Presume que de 108 empresarios que han ingresado al grupo, quedan 106. «Si no está roto, ¿por qué deberías empezar a jugar con la gente?» dijo Wingefors.

La estrategia, dijo, es la diversificación y la polinización cruzada. Los 134 estudios de Embracer deberían producir un flujo constante de juegos de computadora de gran éxito, al tiempo que reducen el riesgo asociado con el desarrollo en cualquier casa individual. La propiedad intelectual popular se trasplantará luego a juegos de consola, móviles y de mesa.

“Lars es casi religioso con esta idea de que no haya sinergias forzadas entre los grupos”, dijo Randy Pitchford, director ejecutivo del desarrollador de videojuegos estadounidense Gearbox, adquirido por Embracer en 2021.

Por el contrario, los grupos de juego suelen buscar oportunidades para reducir costos en sus negociaciones. Cuando Take-Two adquirió al especialista móvil Zynga el año pasado por $ 12,7 mil millones, promocionó $ 100 millones en «sinergias».

A pesar de todo el enfoque en la libertad ejecutiva y la diversificación, Embracer perdió dinero en los últimos siete trimestres, una pérdida operativa acumulada de SKr838mn ($81mn).

Al igual que muchas empresas de tecnología, dirige a los inversores a ignorar algunos costos como temporales. Johan Ekström, director financiero de Embracer, dijo que «definitivamente tiene sentido» excluir los costos relacionados con la adquisición de las ganancias ajustadas antes de intereses e impuestos, la métrica preferida de Embracer para juzgar la rentabilidad, porque «no tienen nada que ver con el desempeño subyacente de la empresa». ”.

Esos ajustes convirtieron una pérdida de siete trimestres en una ganancia operativa de 9.900 millones de SKr (950 millones de dólares).

Lo sorprendente de las cifras ajustadas es cómo Wingefors les pide a los inversionistas que ignoren el costo de pagar a los ejecutivos que tan cuidadosamente cortejó en su chalet junto al lago.

Los costos que se les dice a los inversores que ignoren son predominantemente «ganancias» pagadas a los propietarios de negocios adquiridos, ya sea en efectivo o en acciones, si permanecen en el cargo durante un cierto tiempo o si alcanzan hitos comerciales y objetivos financieros.

Neil Campling, cofundador de Chameleon Global, que no tiene ningún cargo en Embracer, dijo que la empresa se destacó por la cantidad de adquisiciones y la escala de ajustes que son «enormes en relación con el tamaño del acuerdo». Agregó que era inusual ver que las empresas de tecnología hicieran grandes ajustes en las ganancias para obtener ganancias.

En total, Embracer estima que el valor actual de las «obligaciones relacionadas con combinaciones de negocios históricas que se liquidarán en efectivo» es de SKr11.200 millones. De eso, 7.000 millones de SKr se reconocen como un pasivo en el balance general como «contraprestación contingente» (cantidades pagadas a los antiguos propietarios de las empresas adquiridas si alcanzan ciertos hitos) y 4.200 millones de SKr representan costos de personal futuros que se reconocerán cuando se incurran.

La compañía dijo que sigue los estándares contables internacionales, después de haber pasado al régimen de las NIIF el año pasado, proporciona métricas de ganancias ajustadas «para aumentar aún más la comprensión de nuestro negocio» y tenía «un balance sólido». Agregó que los costos de personal pagados «a un puñado de accionistas vendedores además del salario que ganan según el mercado no deben verse como un reembolso razonable a largo plazo».

Tiempo lo es todo

El enfoque de no intervención de Embracer significa que el modelo de negocios de un estudio de juegos es el mismo una vez que se une al grupo, pero dar cuenta de una adquisición implica decisiones sutiles que pueden halagar las ganancias a corto plazo.

Por ejemplo, Embracer ha invertido SKr7.7bn en el desarrollo de juegos durante los últimos siete trimestres. Una vez que se lanza un juego, los costos relacionados se amortizan a través del estado de resultados para compararlos limpiamente con las ventas asociadas. Al igual que su par estadounidense Activision Blizzard, Embracer amortiza el desarrollo de software en dos años.

Las adquisiciones pueden enturbiar el panorama. Shadowfall, la firma de inversión dirigida por el vendedor en corto de Wirecard Matt Earl, destacó en un informe a los clientes que para la compra de Embracer de una colección de negocios en 2021 por 5.300 millones de SKr, casi todo el precio de compra se agregó al balance general como fondo de comercio. que no se amortiza. Embracer asignó solo SKr27mn al desarrollo de juegos en curso o terminados, «que es considerablemente más bajo de lo que se esperaría para empresas de este tamaño».

Para Shadowfall y otros vendedores en corto, la complejidad, la reorganización y la contabilidad cambiante de Embracer representan grietas en los cimientos de un negocio que indican problemas en el futuro.

Los escépticos también argumentan que Embracer pagó precios altos por estudios de calidad media en un momento de máxima demanda por la pandemia; sus divisiones de dispositivos móviles y PC se redujeron de forma orgánica durante el trimestre más reciente, el período comercial crucial de Navidad.

Embracer dijo que de las 11 adquisiciones que anunció en agosto de 2021, el 70 por ciento del valor fue para dos adquisiciones. Dijo que el primero, Crazy Labs, crea juegos móviles basados en publicidad donde el costo de desarrollo no se capitaliza. Del segundo, Ghost Ship Games, dijo que el popular juego de la compañía, Deep Rock Galactic, ya estaba publicado por un estudio de Embracer en el momento de la compra, por lo que los costos de desarrollo capitalizados ya se reflejaban en el balance del grupo.

cambio de tono

Embracer adoptó un tono más moderado en noviembre de 2022, al anunciar una revisión de su negocio, un listón mucho más alto para las adquisiciones y que consideraría escindir algunas unidades.

Wingefors le dijo al FT que le «encantaría» continuar haciendo adquisiciones de «grandes movimientos», pero que «no es el momento adecuado» dado el limitado apetito de los accionistas.

Recomendado

El empresario subrayó su ambición de atraer a más inversores internacionales. “Hay escepticismo, y eso lo entiendo”, dijo, pero lamentó que muchos “no estén dispuestos a invertir el tiempo para entender el negocio”.

Dos de los inversores fundadores de Embracer, Erik Stenberg y Pelle Lundborg, redujeron drásticamente sus tenencias de acciones de Clase B durante el año pasado. Stenberg redujo a la mitad su participación después de renunciar como director ejecutivo adjunto, mientras que Lundborg redujo la suya en un 33 por ciento.

Lundborg no respondió a una solicitud de comentarios. Stenberg citó «razones de finanzas personales» para reducir su participación y dijo que su «creencia en el futuro de Embracer no ha cambiado».

Avanza, un administrador de activos sueco que ofrece servicios a inversionistas minoristas nacionales, sigue siendo uno de los 20 principales tenedores de acciones de Embracer, lo que refleja su continuo atractivo para los locales.

En la caja de un supermercado en Karlstad, un joven cajero dice que no tiene mucho conocimiento del mercado de valores, pero conoce Wingefors y posee acciones de Embracer. “Es una buena empresa, aquí todo el mundo la conoce. Cada vez más personas en todo el mundo juegan, así que creo que crecerá”.

{kind=link}