Sarah Quinlan está llegando al final de su papel como propietaria de compra para alquilar. Después de construir una cartera de 16 casas en Londres y Suffolk desde la década de 1990, el ex profesional de la City vendió la mitad y tiene la intención de vender el resto.

La pandemia de Covid desbarató las finanzas de su propiedad cuando algunos de sus inquilinos dejaron de pagar el alquiler, y teme que la tormenta económica que se avecina haga lo mismo, amenazando la viabilidad del negocio.

“En los próximos seis a 12 meses, solo se volverá más riesgoso, ya que las personas estarán realmente presionadas sobre lo que pueden pagar en términos de costos de energía y alimentos. Después de eso, si tenemos suerte, es posible que puedan pagar el alquiler”, dice Quinlan, de 57 años, residente en Suffolk.

Ella es una de una serie de propietarios que compran para alquilar que hablaron con FT Money esta semana sobre sus planes, en proceso o ya en marcha, para vender algunas o todas sus propiedades en la creencia de que el panorama sombrío del Reino Unido también como una mayor carga de impuestos y regulaciones han cambiado la economía del sector de alquiler privado para inversores individuales.

Los costos de todo tipo están aumentando. A medida que los precios de la gasolina al por mayor se han disparado, la inflación del Reino Unido ha alcanzado el 10,1 por ciento y se predijo esta semana que alcanzaría el 18,6 por ciento en enero de 2023, según un pronóstico de Citigroup. Las tasas de interés de las hipotecas están subiendo rápidamente y muchos propietarios están considerando grandes facturas para pagar las mejoras necesarias para los nuevos estándares de eficiencia energética propuestos por el gobierno.

Sarah Quinlan: Vendiendo su cartera de 16 propiedades © Simon Buck/FT

Pero este es un debate con dos lados. A medida que la demanda de la vida en la ciudad ha retrocedido debido a la recuperación de la pandemia, los inquilinos están compitiendo duramente para asegurar viviendas en muchos lugares y los alquileres aumentan rápidamente.

Algunos inversores ven esto como una gran oportunidad para ampliar su cartera y beneficiarse de la demanda a largo plazo, por muy poco atractivas que sean las perspectivas económicas a corto plazo. La mitad (49 por ciento) de los propietarios profesionales (aquellos con cuatro o más propiedades en alquiler) tienen la intención de comprar más viviendas en los próximos 12 meses, según una encuesta publicada esta semana por Handelsbanken.

A medida que el Reino Unido se dirige hacia la turbulencia, FT Money explora los riesgos y las recompensas cambiantes para los propietarios que compran para alquilar. ¿Deberían agregar o mantener sus activos a la espera de rentas persistentemente altas, o abandonar el sector antes de que la economía y las circunstancias de sus inquilinos pongan en riesgo su negocio?

Los alquileres están subiendo

Uno de los que ve un futuro seguro para comprar para alquilar es Christopher Lloyd, de 29 años, un académico con sede en Londres. En junio, compró un apartamento reformado de tres habitaciones en Richmond como inversión de alquiler y obtuvo una hipoteca de tasa fija a 5 años sobre la casa.

No se inmuta por las perspectivas inciertas de ingresos y empleo, y el impacto de la alta inflación en las tasas de interés y el costo de vida. En su opinión, lo que suceda en los próximos dos años es mucho menos relevante que lo que suceda en los próximos 20.

“Para mí, esto es algo a largo plazo, algo que, con suerte, mantendré durante algunas décadas. Realmente no quiero efectivo en este momento con la inflación tan alta. Como a la mayoría de las personas, me gusta la seguridad de tenerlo en ladrillos y cemento. ¿Dónde más vas a poner tu dinero?

Hasta ahora, sus instintos se han visto confirmados por un fuerte aumento en la demanda de viviendas de alquiler, después de que las empresas y otras organizaciones se recuperaron después de los cierres y confinamientos por la pandemia y los trabajadores regresaron a las ciudades.

Esto ha coincidido con una escasez de nuevas existencias disponibles para alquilar: Propertymark, un organismo comercial de alquiler y agentes inmobiliarios, dijo esta semana que un promedio de 127 nuevos inquilinos se habían registrado en cada sucursal de agencia de alquiler del Reino Unido en julio, en comparación con un promedio de 11 nuevos inquilinos. propiedades que aparecen en los libros de cada sucursal durante el mismo período. Lloyd, que pensó que su piso sería atractivo para los jóvenes inquilinos de la familia, lo alquiló inmediatamente después de completar la compra.

Los alquileres se han recuperado después de caer durante la pandemia, creciendo un 9,5 % en el año hasta julio en todo el Reino Unido y un 13,6 % en Londres, según el grupo de investigación Dataloft y el proveedor de seguros para propietarios HomeLet. Los rendimientos (los ingresos que genera una casa de alquiler como proporción de su valor y un indicador del atractivo de una inversión) aún tienen que aumentar sustancialmente ya que los precios de la vivienda han aumentado casi tan rápido como los alquileres.

La excepción es Londres, donde los rendimientos brutos han pasado del 3,9 % al 4,2 % durante el año pasado, según una investigación del sitio inmobiliario Zoopla. Pero aunque los rendimientos en otros lugares son estáticos, las viviendas menos costosas fuera de la capital significan que siguen siendo mucho más altos, con un 6,9 por ciento en el noreste de Inglaterra o un 5,9 por ciento en el noroeste.

Los grupos de inquilinos y las organizaciones benéficas informan una incidencia cada vez mayor de solicitantes que pujan por el precio de venta del alquiler para ganar contra los inquilinos rivales. Un propietario le dijo a FT Money que un inquilino que buscaba asegurar la casa le había ofrecido un año de alquiler por adelantado.

Neal Hudson, director de la empresa de investigación de mercado Residential Analysts, cree que la relativa escasez de viviendas de alquiler se debe en parte a que más inquilinos permanecen en sus propiedades actuales y aceptan aumentos de alquiler, por temor a que se exijan alquileres más altos si se mudaran a otro lugar.

“Muchos propietarios están aprovechando la oportunidad para pedir un pequeño aumento de alquiler a los inquilinos existentes. No tienen que preocuparse por los vacíos o por quién es el nuevo inquilino, simplemente se quedan con lo que tienen. Así que hay muchas menos propiedades en el mercado”, dice Hudson. Casi las tres cuartas partes de los agentes de arrendamiento dijeron que habían visto un número creciente de inquilinos que optaban por renovar sus contratos de arrendamiento en los últimos 12 meses, descubrió Propertymark.

Golpear los amortiguadores de asequibilidad

La «pregunta del millón» para los propietarios que piden aumentos de alquiler, dice Lucian Cook, director de investigación residencial de la agencia inmobiliaria Savills, es en qué punto llegarán al límite de la asequibilidad de sus inquilinos, especialmente cuando la inflación muerda.

“Tienes algunas fuerzas competidoras muy fuertes en el mercado en este momento. La gente ha regresado a las ciudades, lo que impulsó este fuerte nivel de crecimiento de los alquileres. Tenemos una situación en la que las personas tienen esta necesidad continua de alquilar, pero ¿cuánto más de sus ingresos gastarán para satisfacer eso? En algún momento, las restricciones de asequibilidad comenzarán a afectar el crecimiento de los alquileres”.

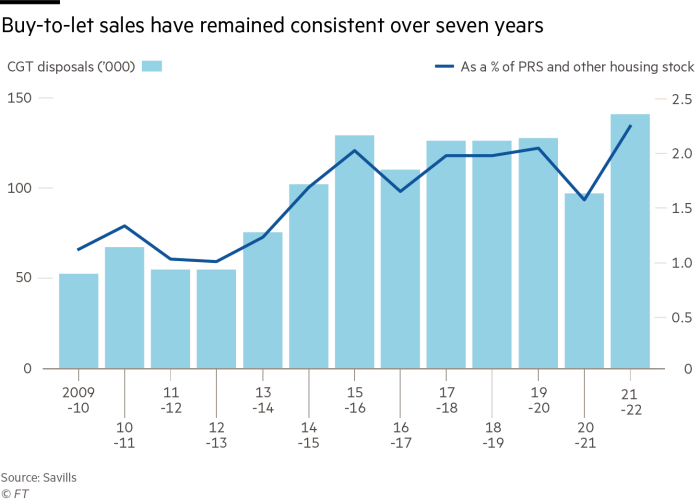

Una venta masiva de viviendas compradas para alquilar aún no ha surgido en los datos. El impuesto a las ganancias de capital sobre la compra para alquilar y las segundas viviendas, que ahora deben declararse y pagarse dentro de los 60 días posteriores a la finalización, proporciona una indicación de los cambios en el mercado. Después de aumentar en 2013-14, CGT en viviendas sugiere que las ventas de propiedades de inversión se han mantenido en un nivel constante en promedio durante los últimos siete años, teniendo en cuenta la caída de la pandemia.

“No hemos visto una camioneta identificable de esos propietarios que han dicho: ‘¿Sabes qué? Va a ser más difícil’”, dice Cook.

Muchos propietarios, particularmente aquellos que han tenido propiedades durante la última década o dos de aumentos de precios de la vivienda, tienen un margen considerable de capital que los ayuda a posponer una decisión inmediata o elegir capear la tormenta, agrega. La venta también puede generar una gran factura de ganancias de capital, del 28 por ciento para los contribuyentes con tasas más altas.

Según el análisis de Savills, los propietarios mayores dominan el sector, con el 69 por ciento de las propiedades privadas alquiladas en manos de personas mayores de 55 años. Y de los 450.000 millones de libras esterlinas del valor de la vivienda en manos de personas de 55 a 64 años, solo unos 100.000 millones de libras están hipotecados.

“Hay muchos propietarios con riqueza inmobiliaria acumulada que tienen niveles de deuda relativamente bajos, lo que significa que están algo protegidos contra las subidas de tipos de interés. Para estas personas, simplemente no existe la misma urgencia”, dice Cook.

Puntos de presión

Sin embargo, incluso entre aquellos con un gran colchón de capital en su cartera de viviendas, muchos están desconcertados por los efectos de una serie de cambios impositivos y regulatorios en sus finanzas y su capacidad para llevar a cabo un negocio de alquiler viable. Esto, así como las perspectivas económicas, está provocando una reevaluación de su compromiso con el sector.

Anoop Rattan, de 55 años, un profesional de servicios financieros con sede en el oeste de Londres, dice que ha tenido suerte a lo largo de los años de haber podido sacar suficiente capital de su propiedad de alquiler, una casa de dos dormitorios en Bethnal Green que compró en 1993, para poner un depósito en su residencia principal y pagar otros gastos familiares.

Pero cuando pronosticó recientemente sus ingresos netos, descubrió que sus costos habían aumentado considerablemente, incluidos los pagos de la hipoteca y cargos como el alquiler del terreno pagadero a la empresa administradora, el seguro y el mantenimiento de los edificios. “Me preocupa que, aunque obtenga buenos ingresos por alquiler, no obtenga ningún beneficio en absoluto”.

Para las propiedades de compra para alquilar propiedad de propietarios individuales, que no pertenecen a una sociedad limitada, los propietarios ya no pueden compensar los pagos de intereses de su hipoteca con los ingresos por alquiler para determinar su ganancia imponible. A partir de 2017, los propietarios hipotecados han culpado a este cambio importante en la política de una gran reducción de las ganancias. Siguió los pasos de un recargo del impuesto de timbre del 3 por ciento sobre la compra para alquilar y las segundas viviendas introducido en 2016, que también redujo los rendimientos.

El impulso por la eficiencia energética

Si bien estas políticas dejaron intactos a los propietarios sin hipotecas o ambiciones de comprar, se establece un nuevo cambio de regla para los inversores de alquiler de tierras de muchos tipos diferentes con facturas elevadas. Según las propuestas gubernamentales sobre eficiencia energética, previstas para nuevos o renovados inquilinos para 2025, ya no será legal alquilar viviendas clasificadas por debajo de las clases de rendimiento energético A, B o C más eficientes.

Reacondicionar las viviendas envejecidas de Gran Bretaña es un gran desafío y una fuente común de frustración para aquellos que respondieron a una llamada de FT Money para conocer las opiniones de los propietarios sobre las perspectivas. El trabajo de mejoramiento es de un solo costo; La investigación realizada por el agente hipotecario Habito encontró que elevar una casa del Reino Unido de una calificación D a una C costará un promedio de £ 6,155. Otro es no tener inquilinos que paguen el alquiler mientras se realiza el trabajo principal.

Rattan pagó por una evaluación de los pasos que podría tomar para mejorar la calificación de su departamento en Bethnal Green. Esto produjo dos recomendaciones, pero solo lo llevaron a una calificación D.

“El gobierno dice que no puedo dejar que esto se agote si no está en C. ¿Qué pasa si no puedo alcanzar eso y me veo obligado a vender? Entonces tendría que venderlo, alguien más lo compraría, pero la eficiencia energética del piso no habrá cambiado”.

Cualquiera que sea el resultado de las propuestas del gobierno, los propietarios con edificios ineficientes pueden enfrentar una mayor presión para actuar, ya que los inquilinos ven cómo se disparan sus facturas de energía.

“Una cosa es segura”, dice Cook. “Cuando los inquilinos alquilan una propiedad, se volverán mucho más conscientes de la eficiencia energética de la casa y cuáles serán sus posibles costos de energía”.

Richard Davies, director gerente de la agencia inmobiliaria Chestertons, advierte que muchos propietarios-inversionistas parecen no estar al tanto de los cambios que se avecinan. “Realmente no está en su radar”, dice.

Nuevos mercados

Algunos inversores abordan la cuestión de «comprar o vender» de una manera diferente. Tradicionalmente, los propietarios han buscado comprar de segunda mano para evitar la prima asociada con las viviendas de nueva construcción. Pero James Ginley, director técnico del inspector de propiedades e.surv, apunta a la creciente demanda entre los propietarios de propiedades de nueva construcción, que tienen muchas más probabilidades de aprobar las reglas de eficiencia energética propuestas. Es probable que los rendimientos sean más altos en estas propiedades, dice.

“¿El mercado de alquiler de casas nuevas va a ser más fuerte debido a la historia de la energía? Sí, muy probablemente. La población de alquiler estará más dispuesta a pagar una prima para compensar sus facturas de energía. Por lo tanto, se abre una mayor apertura diferencial en el mercado de alquiler entre viviendas nuevas y antiguas”.

Los propietarios exploran cada vez más otros tipos de inversión inmobiliaria. Chris Sykes, director técnico del corredor de hipotecas Private Finance, dice que cada vez más se están alejando del mercado «roto» de las…

Read More: Los propietarios enfrentan nuevos dilemas en medio de la tormenta económica

{kind=link}