Este artículo es la última parte de la Campaña de Educación e Inclusión Financiera de FT

Cuando Wayne Chapman recibió un mensaje de texto informándole de actividad fraudulenta en su cuenta corriente en septiembre pasado, su primer pensamiento fue llamar a su banco.

Pero antes de que pudiera hacerlo, alguien lo había llamado. Le dijeron que eran del escuadrón de fraudes y que habían detectado actividad inusual en su cuenta.

“Si me hubieran preguntado por mi número de cuenta, me habría dado cuenta antes; solo estaban diciendo ‘hay personas que intentan acceder a su dinero’”, dice Chapman, un mecánico de automóviles. «Pero tan pronto como dije ‘¿Puedo tomar tu nombre y devolverte la llamada?’, su tono cambió por completo».

FT FLIC

Done a la Campaña de Inclusión y Educación Financiera aquí

Los estafadores se llevaron £2,000, aunque TSB, el banco de Chapman, reembolsó el monto total.

El Reino Unido enfrenta una «epidemia de fraude», según el organismo de comercio de servicios financieros UK Finance y se han realizado más de 140,000 llamadas a una línea de ayuda para estafas desde que Stop Scams UK, una colaboración liderada por la industria, la estableció en septiembre.

Durante la pandemia, los delincuentes adaptaron sus métodos para explotar los temores de las víctimas sobre el coronavirus y ahora están encontrando nuevas vías de ataque en la crisis del costo de vida. Sin embargo, los activistas y la industria de servicios financieros están preocupados porque las políticas emblemáticas propuestas para combatir el fraude se están retrasando debido a la incertidumbre política en el corazón del gobierno.

Recomendado

“Los consumidores necesitan desesperadamente protecciones adecuadas para la era digital”, dice Rocío Concha, directora de políticas y defensa del grupo de consumidores Which?, y agrega que el proyecto de ley de seguridad en línea tenía el potencial de detener millones de libras de estafas cada año. “El gobierno debe comprometerse a aprobar esta importante legislación. Cualquier retroceso sería una traición imperdonable a las víctimas de la estafa”.

El estado de las estafas

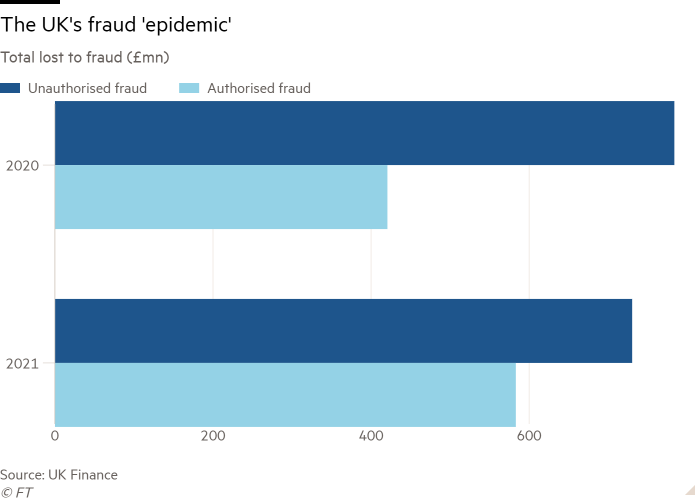

El fraude aumentó de 1200 millones de libras esterlinas en 2020 a 1300 millones de libras esterlinas el año pasado, según un informe reciente de Finanzas del Reino Unido sobre estafas, pero este modesto aumento no se distribuyó uniformemente entre los diferentes tipos de estafa. El llamado fraude de «pago automático autorizado» (APP), en el que se engaña a las víctimas para que transfieran dinero a las cuentas de los estafadores, saltó un 40 por ciento a más de 580 millones de libras esterlinas por valor de pérdidas.

“Desde que llegó el Covid-19, hemos visto una tasa más alta de fraude de aplicaciones debido a un ajuste en el gasto con tarjeta, y anticipamos un mayor crecimiento”, dice Paul Davis, director de fraude de TSB.

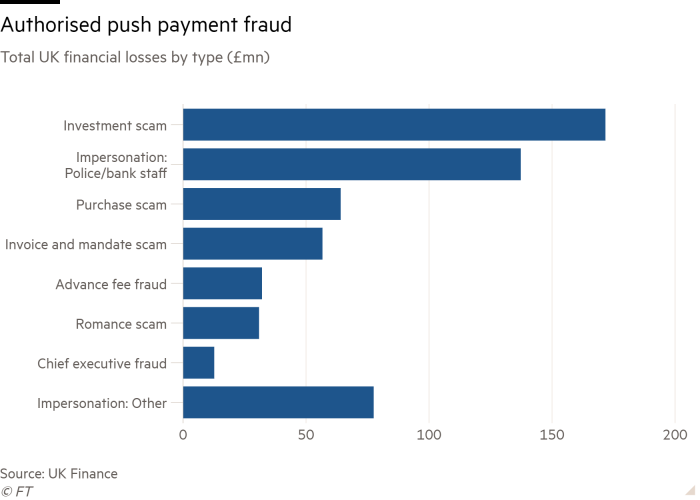

Las estafas de suplantación de identidad, el tipo de fraude experimentado por Chapman en el que los estafadores se hacen pasar por policías, empleados del banco o de la autoridad fiscal, también han experimentado un aumento significativo. Las pérdidas aumentaron un 15 % en 2021 a 96,6 millones de libras esterlinas.

“Eran muy inteligentes. No pedían cosas como el número de cuenta, pero describían lo que estaban haciendo”, dice Chapman. “Pensé: tienen los detalles, deben ser del banco”.

Eventualmente, olió una rata. “Dijeron que te pasarían a un gerente comercial, pero después de un tiempo comencé a pensar que sus voces me eran familiares, como si estuvieran sentados alrededor de una mesa. En ese momento, cuando pregunté, no quisieron darme su nombre”.

Igualmente alarmantes son las estafas de inversión, que han aumentado casi un 60 % hasta los 171,7 millones de libras esterlinas en 2021 y ahora representan la mayor parte del fraude de aplicaciones. Estos pueden ser muy sofisticados, moverse entre plataformas y ganarse la confianza de los usuarios, y muchos se centran en inversiones en criptomonedas. Se contactó a una víctima en los EE. UU. en una página de Facebook relacionada con inversiones en 2021.

“Empezamos a conversar de un lado a otro durante las próximas semanas, comenzaron a hablarme sobre cosas realmente interesantes en el mercado de criptomonedas”, dice el hombre, que pidió no ser identificado, y agregó que anteriormente no había estado interesado en los activos digitales.

© señorita melocotón

© señorita melocotón

© señorita melocotónEventualmente, lo invitaron a un grupo en Telegram, la aplicación de mensajería, que mantuvo la ilusión de un consejo financiero, aunque en retrospectiva, dice que es probable que el tráfico provenga de bots o «sockpuppets», cuentas que parecen ser de personas separadas. pero que están controlados por un estafador.

“Todos los días ves personas que publican mensajes de aliento para otros clientes y fotos de sus supuestas ganancias; todo es un montaje”, dice. “Todos tienen reseñas entusiastas hasta que miras un poco más profundo, y estas son las mismas personas hablando una y otra vez, usando el mismo tipo de patrones de habla”.

El grupo afirmó ofrecer productos que incluían una inversión administrada de 90 días, así como un «ETF especial» que, según afirmó, se ofrecía solo a los mejores clientes. Se le animó a invertir en criptomonedas, que según el grupo eran necesarias por motivos de seguridad.

Los problemas comenzaron cuando fue a retirar los fondos y le dijeron que tenía que pagar una comisión del 20 por ciento, la cual, debido a las «leyes reglamentarias», no podía retirarse simplemente de los fondos de la cuenta.

“Ese es el último hurra, la última cantidad de dinero que intentan extraer. Una vez que les envías la comisión, te echan del canal, te bloquean y ya no tienes acceso a ellos”, dice.

En total, perdió alrededor de $ 20,000 a manos de los estafadores, que llegaron incluso a administrar una cuenta de Instagram falsa de un influenciador financiero real y le enviaron a la víctima una foto manipulada de su licencia de conducir.

Perdió $ 5,000 adicionales en otra estafa de inversión en Telegram, que ofrecía ganancias adicionales a cambio de invitar a otras personas a unirse.

«El dia [for cashing out] hits y el sitio web está hecho. Les envías un mensaje en Telegram y dicen que todos están tratando de retirarse al mismo tiempo [so] danos tres días hábiles”, dice. “Eso les da tiempo para cubrir sus huellas”.

El uso de criptomonedas por parte de los estafadores para robar dinero no es sorprendente, dice Mark Steward, director ejecutivo de cumplimiento y supervisión del mercado de la Autoridad de Conducta Financiera.

“Las estafas de criptomonedas son algunas de las más denunciadas en este momento”, dice. “Nosotros regulamos los sistemas contra el lavado de dinero de estas empresas, pero no regulamos los productos”.

El problema no se limita al Reino Unido. Según datos de la Comisión Federal de Comercio de EE. UU., casi el 40 % de los 1100 millones de dólares perdidos por fraude en las redes sociales en los 15 meses hasta marzo de 2022 estaba relacionado con activos digitales.

No todas estas estafas son sofisticadas. Squid Coin, un token que lleva el nombre, pero que no tiene ninguna relación con el exitoso programa de Netflix Squid Game, costó a los inversores más de $ 3 millones a pesar de las señales de alerta, incluidos los errores ortográficos obvios.

Davis de TSB dice que el prestamista había estado bloqueando los pagos a los intercambios de criptomonedas durante más de un año debido a la alta incidencia de estafas. “No pudimos superar la tasa de fraude del 20 por ciento, estaba fuera de escala”, dice.

Un intercambio que fue utilizado por estafadores para robar £ 50,000 de un consumidor le pidió a TSB que eliminara su bloqueo. Cuando Davis le pidió que investigara el reclamo de fraude, dice que no escuchó nada. “Simplemente no creo que a muchos de ellos les importe la protección del cliente”.

CryptoUK, la asociación comercial del Reino Unido para empresas de activos digitales, no respondió a una solicitud de comentarios.

Costo de la vida

Los bancos y otros también han advertido sobre un aumento en los delitos que parecen calculados para jugar con las inseguridades de los consumidores a medida que el precio de la vida sigue aumentando, con una inflación anual del 9,4%, el máximo en 40 años.

“Los estafadores continúan explotando despiadadamente la crisis del costo de vida y la incertidumbre causada por la guerra en Ucrania”, dice Simon Miller, director de políticas y comunicaciones de Stop Scams, un grupo antifraude cuyos miembros incluyen prestamistas, compañías de telecomunicaciones y algunos Big Empresas tecnológicas.

Una de esas áreas es un aumento en el fraude de tarifas por adelantado, en el que a los clientes que buscan un préstamo se les dice que tienen que pagar una tarifa para acceder al crédito, pero nunca ven el dinero que necesitan.

«Estamos muy preocupados por un aumento repentino en las estafas de tarifas por adelantado, hasta el 90 por ciento, que hemos visto, aunque todavía son volúmenes relativamente pequeños», dice Liz Ziegler, directora de banca minorista de fraude y delitos financieros en Lloyds. Grupo Bancario.

La FCA dijo el jueves que había relanzado una campaña de advertencia al público sobre el fraude en las tarifas de los préstamos, luego de que las consultas a su centro de llamadas sobre este tipo de estafa aumentaron un 36 por ciento en junio de 2022, en comparación con el mismo mes del año pasado.

Las estafas que explotan el estrés financiero de las facturas de energía altísimas también han ido en aumento. La investigación realizada por la compañía de protección en línea McAfee encontró que las estafas que nombran a una de las «seis grandes» empresas de energía aumentaron un 10 % en los primeros tres meses del año en comparación con el mismo período del año pasado, con un aumento interanual del 27 %. solo en enero.

Los delincuentes suelen enviar a las víctimas potenciales un correo electrónico que finge ser de un proveedor de energía, invitándolos a reclamar un reembolso debido a un «error de cálculo» en su factura. Al hacerlo, se invita a los clientes a enviar información personal, como sus datos bancarios, que el estafador puede utilizar para robar dinero.

David Lindberg, director ejecutivo de banca minorista de NatWest, dice que otra tendencia preocupante fue el número creciente de estafas de mulas de dinero en las que los delincuentes alientan a los usuarios a que les permitan transferir dinero mal habido a través de sus cuentas para cubrir sus huellas financieras.

“No se trata de convertirse en una mente maestra o montar una operación”, dice. “Es alguien que se pone en contacto y dice ‘simplemente ponga este dinero en su cuenta’. Serán £ 1,000 y dejarán £ 100. No se siente como un crimen”.

Sin embargo, generalmente son las mulas las que son atrapadas, dice. Los bancos están entonces legalmente obligados a cerrar su cuenta y reportarlos a las autoridades.

Katy Worobec, directora gerente de delitos económicos de UK Finance, dice que muchas de las personas atrapadas en los esquemas de mulas de dinero no se dan cuenta de las implicaciones o los peligros, y se ven atraídos por los anuncios en las redes sociales que ofrecen dinero fácil.

Tratar de identificar a las mulas de reclutamiento requirió una estrecha colaboración con las plataformas de redes sociales en las que se alojan sus mensajes fraudulentos, agrega.

“Queremos probar y trabajar con las plataformas en línea que permiten alojar esas cosas”, dice ella. “¿Pueden usar sus algoritmos para encontrar a esos estafadores antes de reclutar personas?”

Acción retardada

El papel de las empresas de redes sociales en las estafas ha sido durante mucho tiempo un punto de controversia en el sector de los servicios financieros, con algunas plataformas acusadas de no hacer lo suficiente para combatir a los estafadores.

“Hemos visto un efecto de goteo clásico”, dice Steward. “Una vez que Google ya no permitía que estos anuncios fraudulentos aparecieran en sus páginas de publicidad pagada, vio la inmigración a otros sitios, incluidos Microsoft y varios motores de búsqueda, y un aumento en los sitios administrados por [Facebook owner] Meta.»

El banco digital Starling retiró su publicidad de las plataformas Meta a fines de 2021 por fraude. El mes pasado, la directora ejecutiva de Starling, Anne Boden, dijo que todavía sentía que Meta no había hecho lo suficiente para proteger a los consumidores.

“Tenemos un gran problema aquí”, dice ella. “Y no son solo las personas mayores o las personas vulnerables las que están siendo engañadas y estafadas para que regalen los ahorros de toda su vida”.

Meta dijo que promover estafas financieras estaba en contra de sus políticas y estaba dedicando “recursos significativos” para ayudar a combatirlo.

“Recientemente comenzamos a implementar un nuevo proceso que requiere que todos los anunciantes de servicios financieros estén autorizados por la FCA para que puedan publicar anuncios dirigidos a usuarios en el Reino Unido”, dijo.

Microsoft se negó a comentar.

Había esperanzas de que esto pudiera cambiar con el proyecto de ley de seguridad en línea, una legislación de amplio alcance que obligaría a las plataformas a lidiar con contenido dañino.

Si bien el proyecto de ley ha generado una preocupación considerable por su impacto potencialmente escalofriante en la libertad de expresión y las oportunidades de encriptación, responsabilizaría a las grandes empresas tecnológicas de combatir la publicidad fraudulenta gratuita y paga en su plataforma.

El proyecto de ley debía haberse debatido en julio, pero su lectura se detuvo al menos hasta principios de septiembre, cuando los parlamentarios regresan de su receso de verano.

“La industria necesita certeza para ser…

Read More: Los estafadores se aprovechan de los temores sobre la crisis del costo de vida

{kind=link}