Durante los últimos meses, las empresas de todo el mundo han tenido que adaptarse rápidamente al impacto de COVID-19.

En un momento en que parece que las cosas cambian todos los días, puede ser difícil evaluar si los desafíos a los que se enfrenta su empresa son generalizados.

Es por eso que publicamos semana tras semana datos de referencia para métricas empresariales centrales como tráfico del sitio web, envío de correo electrónico y tasas de apertura, compromisos de ventas, tasas de cierre y más. Estas métricas principales se dividen por región, tamaño de la empresa y cortes de la industria, por lo que puede explorar los datos de las empresas más similares a la suya. Puede encontrar los datos y más contexto en el conjunto de datos y las fuentes, aquí.

Debido a que los datos se agregan de nuestra base de clientes, tenga en cuenta que las empresas individuales, incluidas las de HubSpot, pueden diferir en función de sus propios mercados, base de clientes, industria, geografía, escenario y / u otros factores.

Estas ideas se actualizan todos los jueves por la mañana ET, y estarán acompañadas de esta breve reseña. Puede encontrar escritos anteriores utilizando esta línea de tiempo.

Esperamos establecer puntos de referencia útiles para medir su negocio y servir como un indicador temprano de cuándo pueden ser necesarios ajustes a corto o largo plazo en su estrategia.

Lo que estamos viendo

Estas son las tres conclusiones clave de los datos de la semana más reciente:

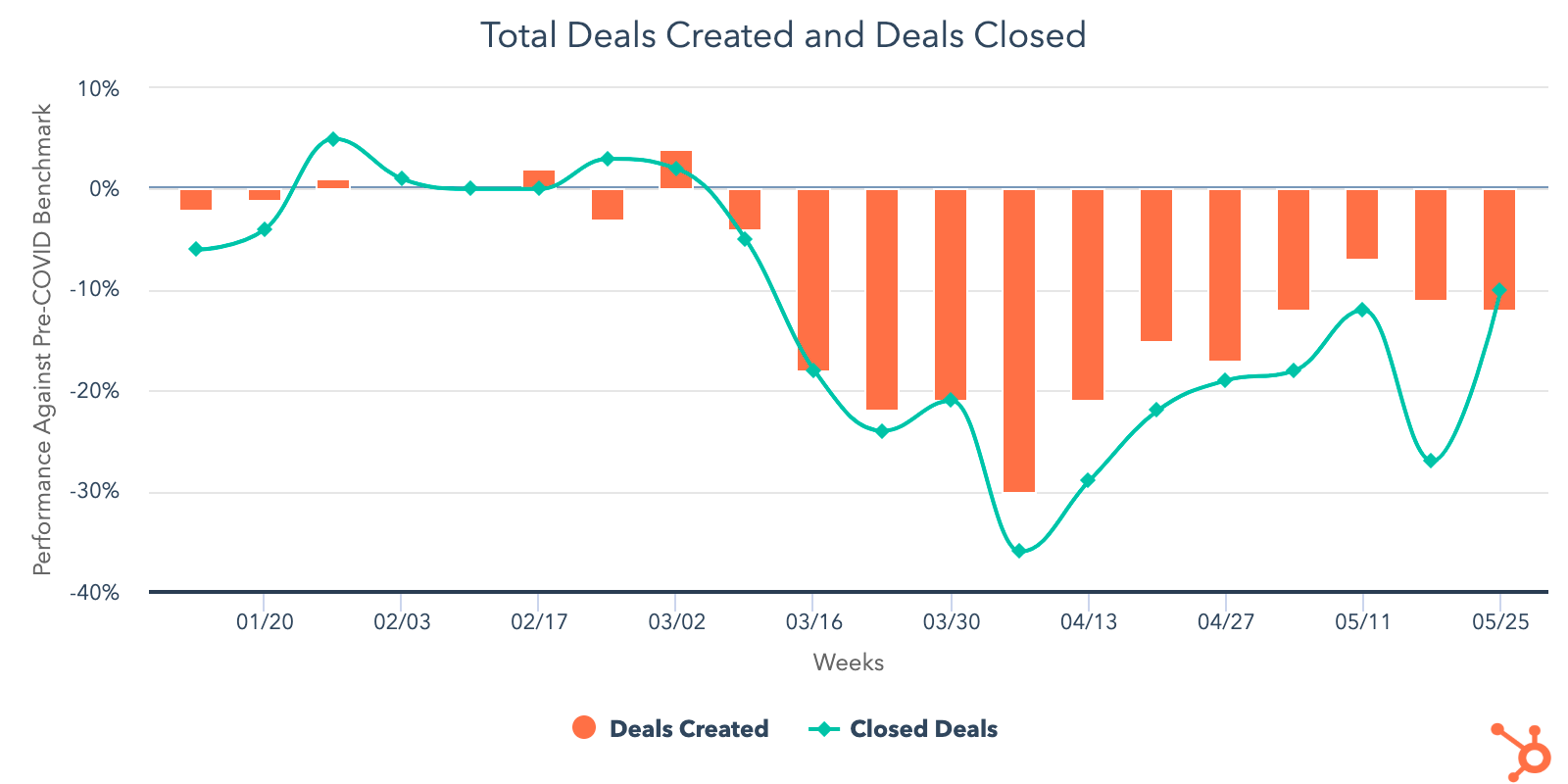

1. Las ofertas cerradas aumentan significativamente cuando mayo llega a su fin. La creación de acuerdos se mantiene plana con NORTHAM experimentando un pequeño revés.

La semana pasada, estábamos profundamente preocupados por el impulso positivo que estábamos viendo ofertas cerradas se perdió. Esto resultó ser una aberración, ya que esta semana vimos un aumento del 24% en las ofertas cerradas y publicamos la mayor cantidad de ofertas cerradas ganadas desde antes de COVID. Tanto las regiones APAC como LATAM tuvieron una semana positiva, y ahora están en o justo por debajo del punto de referencia para los acuerdos cerrados. los industrias Liderando el cargo con las ofertas más cerradas la semana pasada fueron software de computadora, bienes de consumo y fabricación. Todos están ahora sentados o justo debajo del punto de referencia cuando llegamos a fines de mayo.

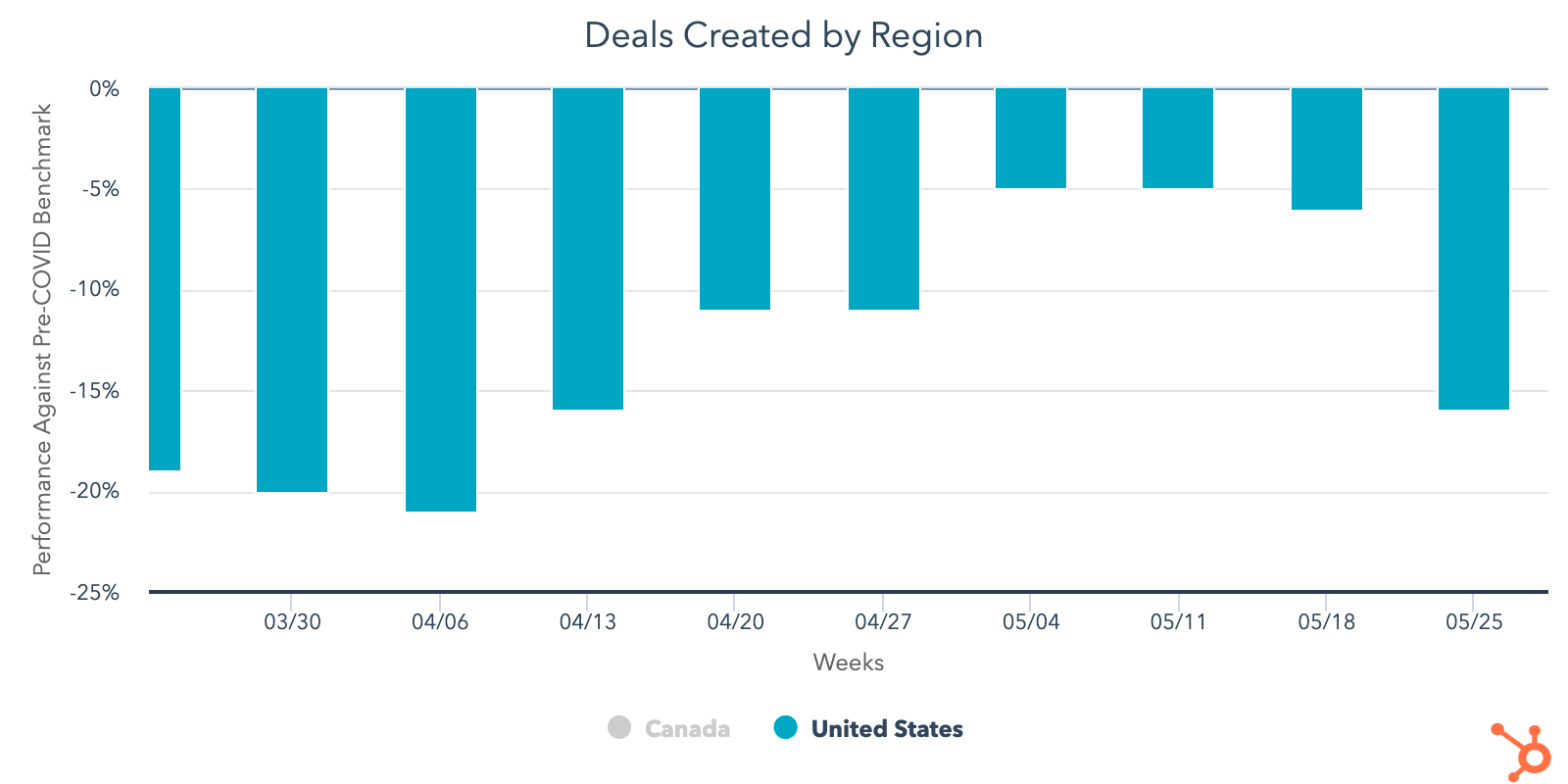

Por otro lado, global creación de acuerdos la semana pasada no ganó impulso colgando en un 12% por debajo de los niveles anteriores a COVID. NORTHAM registró una caída del 8% en la creación de acuerdos, ya que todas las demás regiones vieron un aumento en los acuerdos creados o se mantuvieron consistentes con la semana del 18 de mayo. A medida que la reacción inicial a los eventos actuales se estabiliza y más estados en los Estados Unidos continúan reabriendo sus economías, buscaremos que esta métrica se recupere en las próximas semanas.

La caída en los acuerdos creados afectó a casi todas las industrias, excepto los recursos humanos y el entretenimiento, que vieron pequeños aumentos la semana pasada pero aún están por debajo de los niveles anteriores a COVID. A partir de ahora, la única industria que está por encima del punto de referencia es la construcción, que se encuentra un 16% por encima de los niveles anteriores a COVID. Los bienes de consumo, el software informático y la fabricación han vuelto a caer por debajo del punto de referencia después de una tendencia ligeramente superior a principios de mayo. Estas industrias ahora están aproximadamente un 10% por debajo de los niveles anteriores a COVID. Todavía están en un lugar seguro y están bien posicionados para tener un desempeño positivo en junio.

2. Los equipos de ventas envían menos correos electrónicos, el compromiso por correo electrónico continúa creciendo lentamente y las métricas de marketing siguen siendo sólidas.

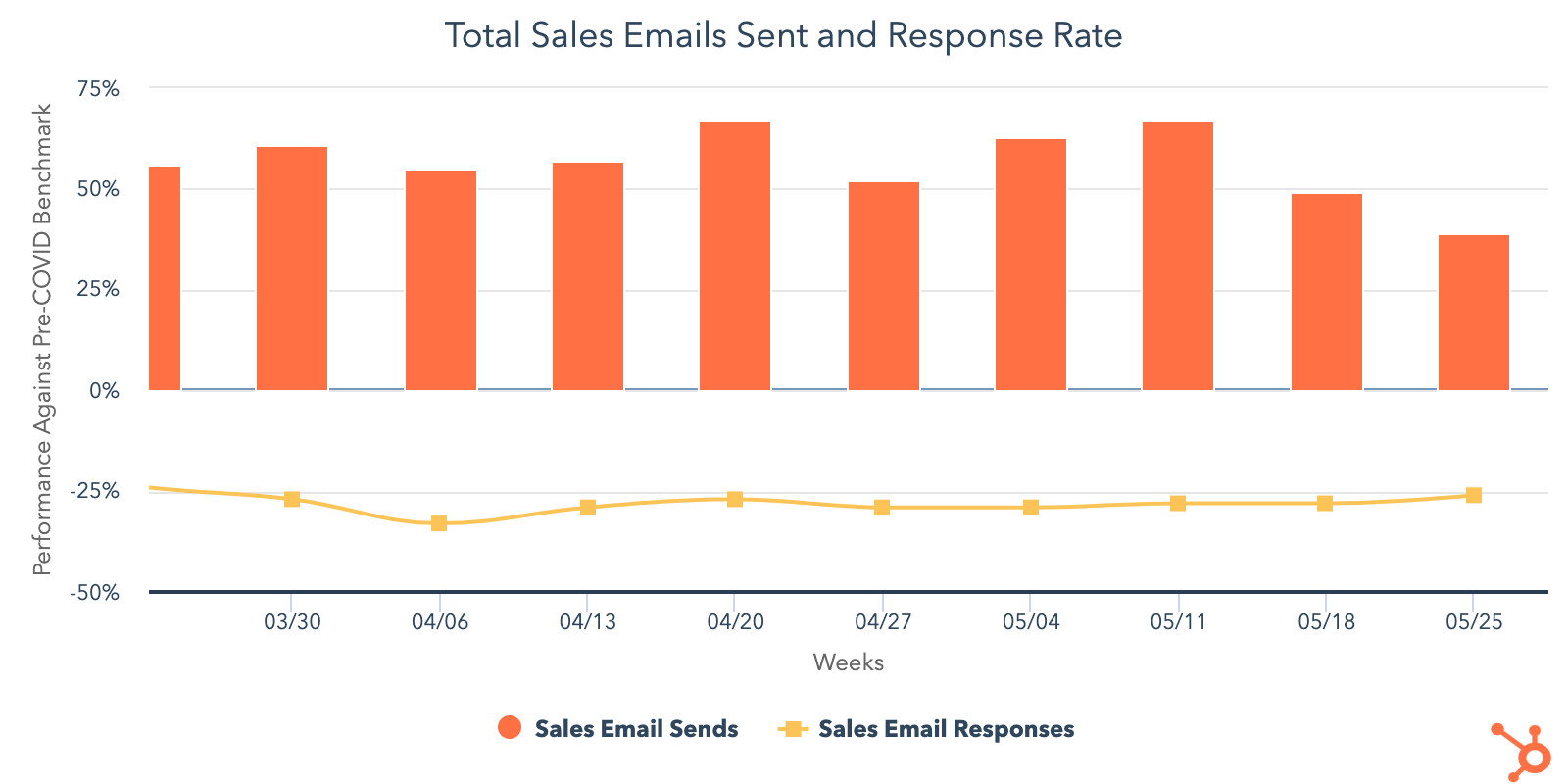

Mientras volumen de correo electrónico de ventas todavía tiene una tendencia del 39% por encima del punto de referencia, se ha reducido un 18% en las últimas dos semanas. Los equipos de ventas enviaron menos correos electrónicos, ya que parecían centrarse en cerrar acuerdos hacia fines de mayo. En consecuencia, la interacción por correo electrónico aumentó un 3% la semana pasada y continúa en un aumento lento, pero constante, desde fines de abril. Ahora se encuentra en un 26% por debajo de los niveles anteriores a COVID.

Después de los aumentos a principios de mayo, llamada prospección continúa bajando registrando una disminución del 6% después de las vacaciones del Día de los Caídos en los Estados Unidos. Ahora se ha reducido a un 22% por debajo de los promedios previos a COVID, ya que los representantes continúan luchando para conectarse en múltiples canales, así como para brindar un enfoque equilibrado para los esfuerzos de divulgación. Esto es consistente en todos los tamaños de empresas y bastante consistente en todas las regiones comerciales globales. La única región que realizó más llamadas de ventas al final fue EMEA, que experimentó un aumento del 7%, pero esta región todavía está haciendo menos llamadas que ninguna otra.

Si bien la cantidad de reuniones reservadas disminuyó por segunda semana consecutiva, se encuentra significativamente por encima de los niveles anteriores a COVID. Actualmente, las reuniones tienen una tendencia del 16% por encima del punto de referencia y han estado por encima desde principios de abril. A medida que se abran más empresas y las empresas dominen el arte del distanciamiento social, debemos esperar que los equipos de ventas continúen reservando reuniones en línea o en persona como una forma efectiva de involucrar a sus clientes.

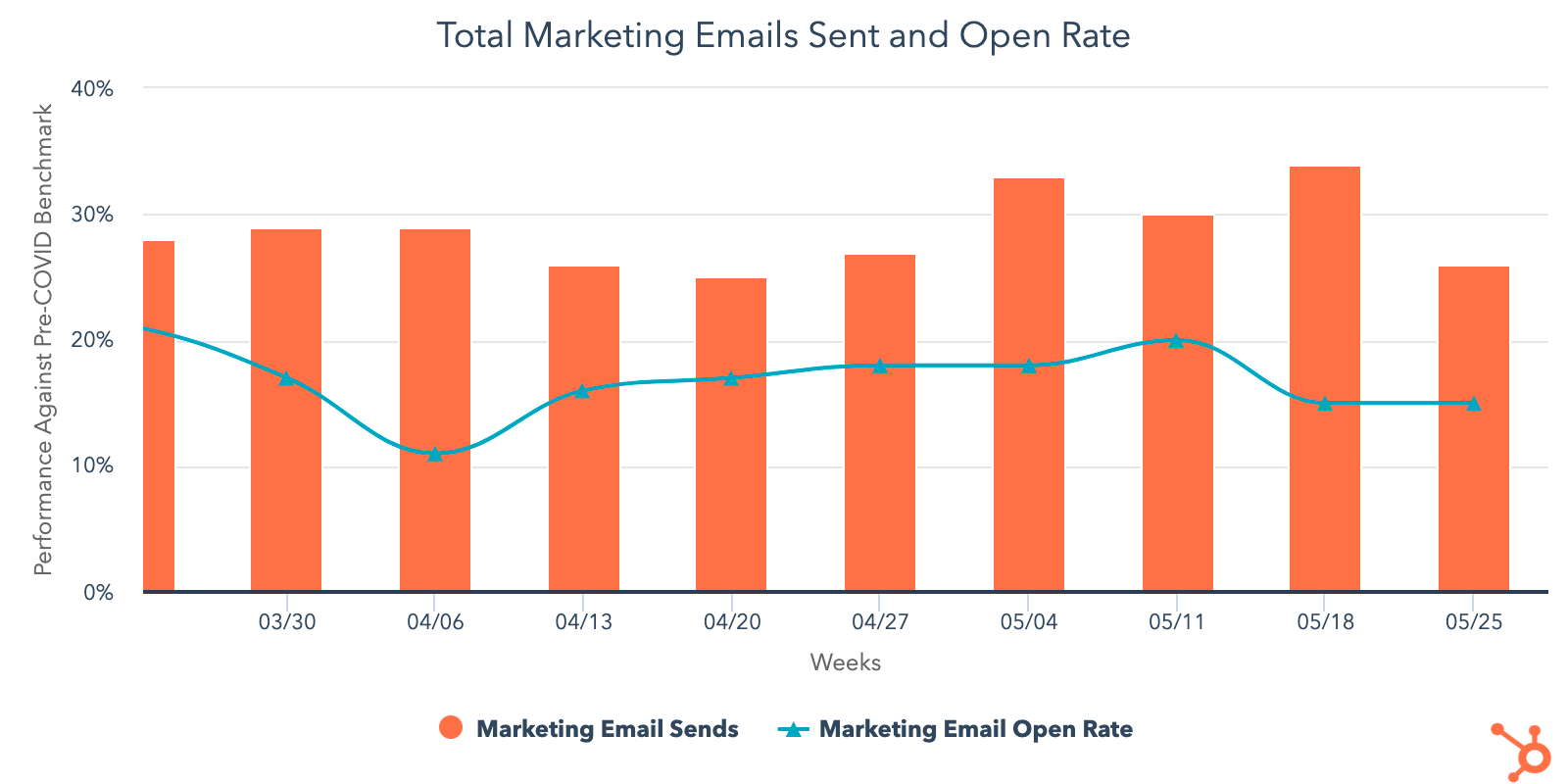

Correo de propaganda continúa siendo un canal efectivo para la comunicación, ya que las tasas de apertura la semana pasada se mantuvieron consistentes con la semana del 18 de mayo y todavía tienen una tendencia del 15% por encima de los niveles anteriores a COVID. Los especialistas en marketing enviaron menos correos electrónicos, probablemente debido al fin de semana festivo, pero, a pesar de esta caída del 6%, el volumen de correos electrónicos sigue estando muy por encima del punto de referencia en 26%. Toda la industrias estamos siguiendo una tendencia por encima de los niveles previos a COVID, a excepción de los viajes que parecen estar enviando menos correos electrónicos en comparación con el resto.

Otros canales de marketing, como las conversaciones iniciadas por los clientes y la actividad web, también muestran números importantes. los cantidad de conversaciones iniciadas la semana pasada aumentó 6% y alcanzó un máximo del año en 43% por encima del punto de referencia. Los clientes están adoptando claramente el chat en vivo, ya que esto marca la séptima semana consecutiva donde las conversaciones globales han aumentado. Actividad del sitio web También está funcionando bien a pesar de que ha tenido una tendencia a la baja en las últimas dos semanas. Todavía se encuentra muy por encima del punto de referencia en 17%.

3. En los Estados Unidos, las métricas de ventas y marketing caen durante el fin de semana del Memorial Day.

Después de tres semanas de rendimiento constante, creación de acuerdos cayó un 11% la semana pasada y ahora se encuentra en un 16% por debajo de los niveles anteriores a COVID. Si bien los acuerdos cerrados mejoraron la semana pasada en comparación con el anterior, todavía tienen una tendencia del 15% por debajo del punto de referencia. El volumen de ventas por correo electrónico cayó un 14% mientras tasas de respuesta sumergido ligeramente en solo 1%. Aunque el volumen de ventas por correo electrónico se ha reducido en las últimas semanas, los equipos de ventas aún envían significativamente más correos electrónicos que antes de COVID-19. Las tasas de respuesta se han mantenido estables desde abril, pero siguen una tendencia muy por debajo del punto de referencia.

Las métricas de marketing tuvieron un pequeño éxito en los EE. UU., Pero en general se mantuvieron positivas en comparación con los niveles anteriores a COVID. A pesar de que el Día de los Caídos se concentró ligeramente en el volumen del correo electrónico, los consumidores de EE. UU. Todavía están interactuando con este tipo de contenido. Tarifas abiertas son consistentes con la semana del 18 de mayo y se mantienen en un 15% por encima de los niveles anteriores a COVID. El volumen de envío de correo electrónico cayó un 9% la semana pasada, pero aún está un 25% por encima del punto de referencia.

tráfico web cayó un poco en los Estados Unidos, cayendo un 4% la semana pasada. A pesar de esto, los sitios web de EE. UU. Todavía están viendo mucho tráfico y tienen una tendencia del 19% por encima del punto de referencia. Las conversaciones siguieron un camino similar, cayendo un 4% la semana pasada pero permanecen un 25% por encima de los niveles anteriores a COVID. Los especialistas en marketing deberían seguir apoyándose en estos canales a medida que siguen buscando más oportunidades de conversión.

Lo que esto significa para las empresas

Los equipos de ventas necesitan reinventar cómo prospectan.

Si bien la participación del comprador alcanza máximos históricos, los resultados de ventas no se han acercado a ver un aumento correspondiente, lo que sugiere que los vendedores están llegando a prospectos poco adecuados. Este mes ha visto mejoras en las métricas de la cartera de negocios en comparación con marzo y principios de abril, una señal alentadora de que más empresas están volviendo a entrar en los procesos de compra, pero es demasiado pronto para determinar cuánto se mantendrá este crecimiento. Por ahora, es una apuesta segura que su equipo de ventas debe continuar priorizando a los compradores de alto interés y en buen estado en lugar de prospectar indiscriminadamente.

Recursos para ayudar

Software libre para comenzar

Considere si la publicidad en línea es adecuada para su negocio.

La importante caída en el gasto publicitario nos dice que muchas empresas han detenido sus campañas publicitarias de forma temporal o indefinida. Hay una oportunidad para que las empresas ingresen a un mercado más asequible. Si este enfoque es adecuado para su empresa o no, depende completamente de su audiencia y oferta, pero si los anuncios en línea funcionan para su negocio, ahora puede ser un buen momento para detener las campañas.

Recursos para ayudar

Invierte en empleados.

Las últimas semanas han sido un momento volátil para los dueños de negocios. y empleados. El equipo de HubSpot Research encuestó a más de 1,000 consumidores sobre la respuesta COVID-19 de su compañía, y descubrió que el 33% era probable o muy probable que buscara un nuevo trabajo en los próximos seis meses. De ese grupo, el 77% calificó el equilibrio trabajo-vida como «importante» o «muy importante» al decidir qué trabajo tomar. El agotamiento, que ya es una preocupación previa a COVID para los trabajadores de todo el mundo, será aún más importante para que los empleadores se protejan a medida que avanza la pandemia.

Además, la violencia y la injusticia racial han llegado a un punto de crisis en los Estados Unidos y han exacerbado la tensión en muchos. Esta aguda confluencia de factores hace que este sea un momento increíblemente complejo e importante para la cultura laboral. Debido a esto, estamos dedicando la serie Adapt de esta semana completamente a cómo las compañías pueden apoyar a los empleados en tiempos de crisis.

Únase al seminario web Adapt 2020 de esta semana para aprender a servir mejor a sus empleados en tiempos de incertidumbre.

Recursos para la cultura de la empresa

Recursos para apoyar a sus empleados de color

{kind=link}