¡Importante actualización fiscal para el 2026! El Servicio de Administración Tributaria (SAT) ha confirmado la implementación de las nuevas tablas del Impuesto sobre la Renta (ISR) para este año. Este ajuste ha resultado en que muchos trabajadores ahora pagan menos impuestos o, en algunos casos, están completamente exentos y no tendrán que pagar.

Salario mínimo y exención de impuestos

De acuerdo con la Ley del ISR y la reciente Resolución Miscelánea Tributaria, los trabajadores que reciben el salario mínimo general siguen siendo el grupo principal exento de impuestos. Para el 2026, el salario mínimo se ha fijado en 315.04 pesos diarios (aproximadamente 9,582.47 pesos mensuales) en la mayor parte del país, y en 440.87 pesos diarios en la Zona Franca de la Frontera Norte.

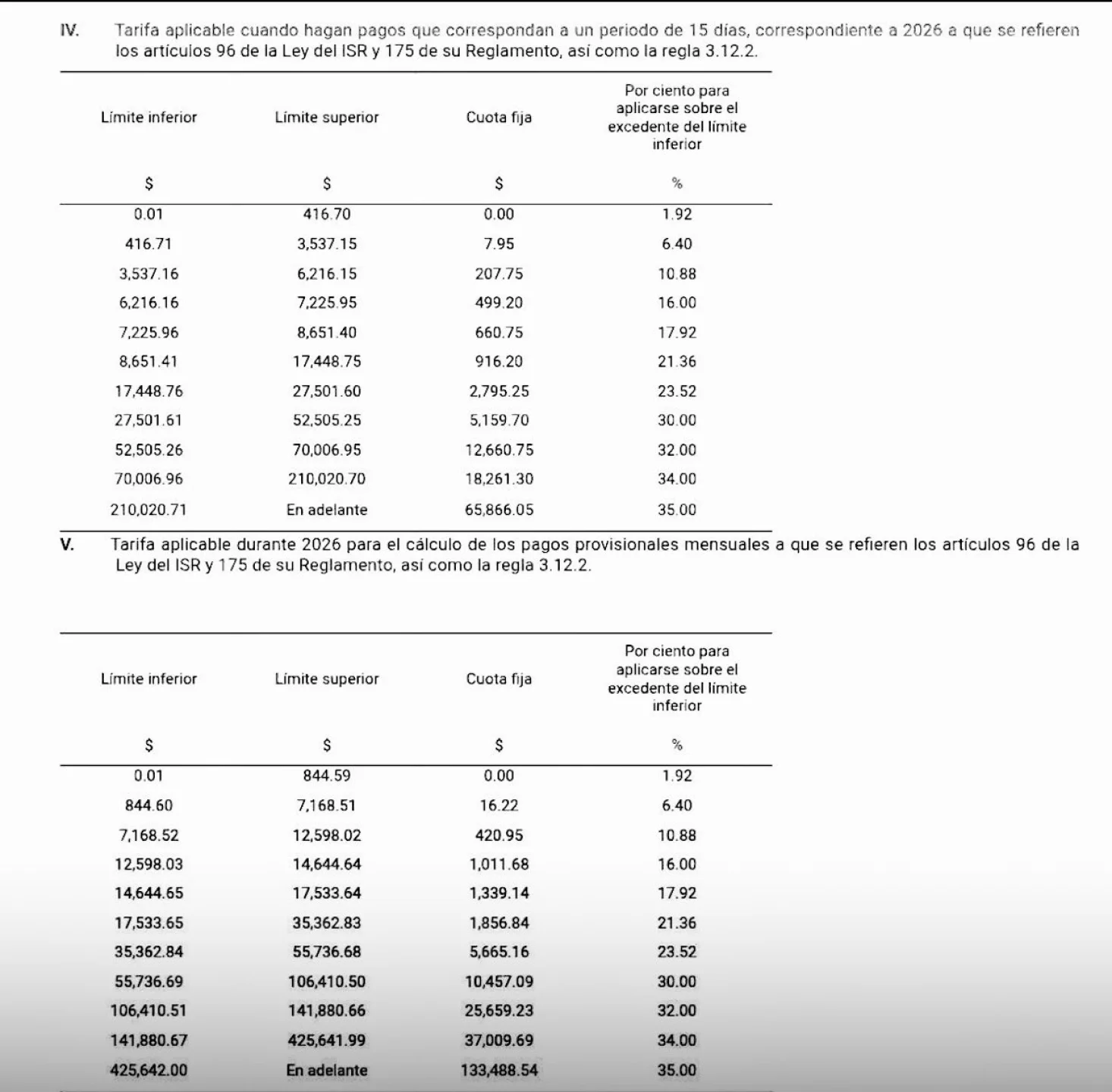

Actualización de las tablas ISR para el 2026

Por ley, los trabajadores que ganan el salario mínimo no pueden tener retenciones de ISR, asegurando así que reciban su salario completo para proteger su poder adquisitivo. Aquellos que ganan un poco más que el salario mínimo reciben el beneficio a través del Subsidio al Empleo, el cual ha sido incrementado para el 2026 para compensar el impuesto generado.

En la práctica, esto significa que los trabajadores con ingresos de hasta 9,587.50 pesos mensuales podrían no tener retenciones de impuestos, gracias al subsidio otorgado por el gobierno que absorbe la carga tributaria que les correspondería. Las nuevas tablas del ISR para el 2026 son las siguientes:

- De $0.01 a $10,135.11: cuota fija $0, tasa 1.92%

- De $10,135.12 a $86,022.11: cuota fija $194.59, tasa 6.40%

- De $86,022.12 a $151,176.19: cuota fija $5,051.37, tasa 10.88%

Las nuevas tablas publicadas por el SAT abarcan diversas periodicidades, incluyendo tarifas diarias, semanales, quincenales y mensuales. Es crucial que los empleadores y los departamentos de recursos humanos utilicen estos nuevos tabuladores a partir de la primera nómina de enero del 2026.

Es fundamental que los trabajadores revisen sus recibos de nómina digitales (CFDI) para asegurarse de que se esté aplicando la tasa de ISR vigente y que el cálculo del impuesto refleje este beneficio fiscal, el cual puede representar un ahorro significativo de impuestos mensuales.

{kind=link}