Atrás quedaron los años de la pandemia, cuando el ahorro de los hogares se disparó hasta cerca del 18% de su renta disponible. Tras la fuerte corrección del año pasado, en 2023 CaixaBank Research prevé que siga cayendo y se sitúe algo por encima del 6% (7,2% el año anterior). Será un nivel inferior al promedio del período 2015-2019, cuando se ubicó en 6,7%. En un informe, el servicio de estudios detalla que la tasa bajará principalmente por la inflación y la desaceleración económica, lo que hará que el consumo crezca más que los ingresos.

“El empleo, que es el principal determinante del consumo privado, va bien, pero la inflación se come el poder adquisitivo”, reflexiona Joan Ramon Rovira, director del servicio de estudios de la Cámara de Comercio de Barcelona. “Si el empleo crece, la gente tiende a consumir al nivel de sus ingresos disponibles o por encima de ellos, reduciendo los ahorros si es necesario para compensar el impacto de la inflación”, agrega.

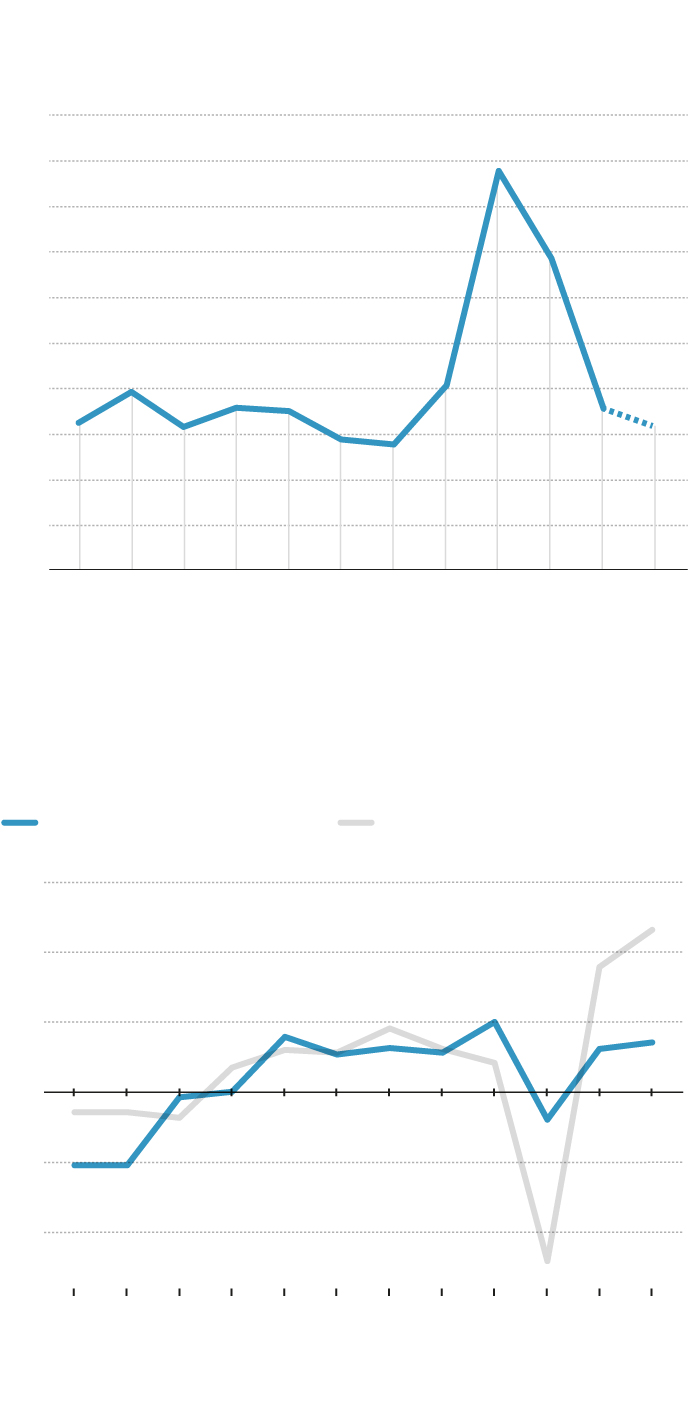

tasa de ahorro de los hogares españoles

Porcentaje de la renta disponible bruta

Consumo y renta bruta disponible

de familias

Variación interanual, en porcentaje

FUENTE: CaixaBank Research. LA VANGUARDIA

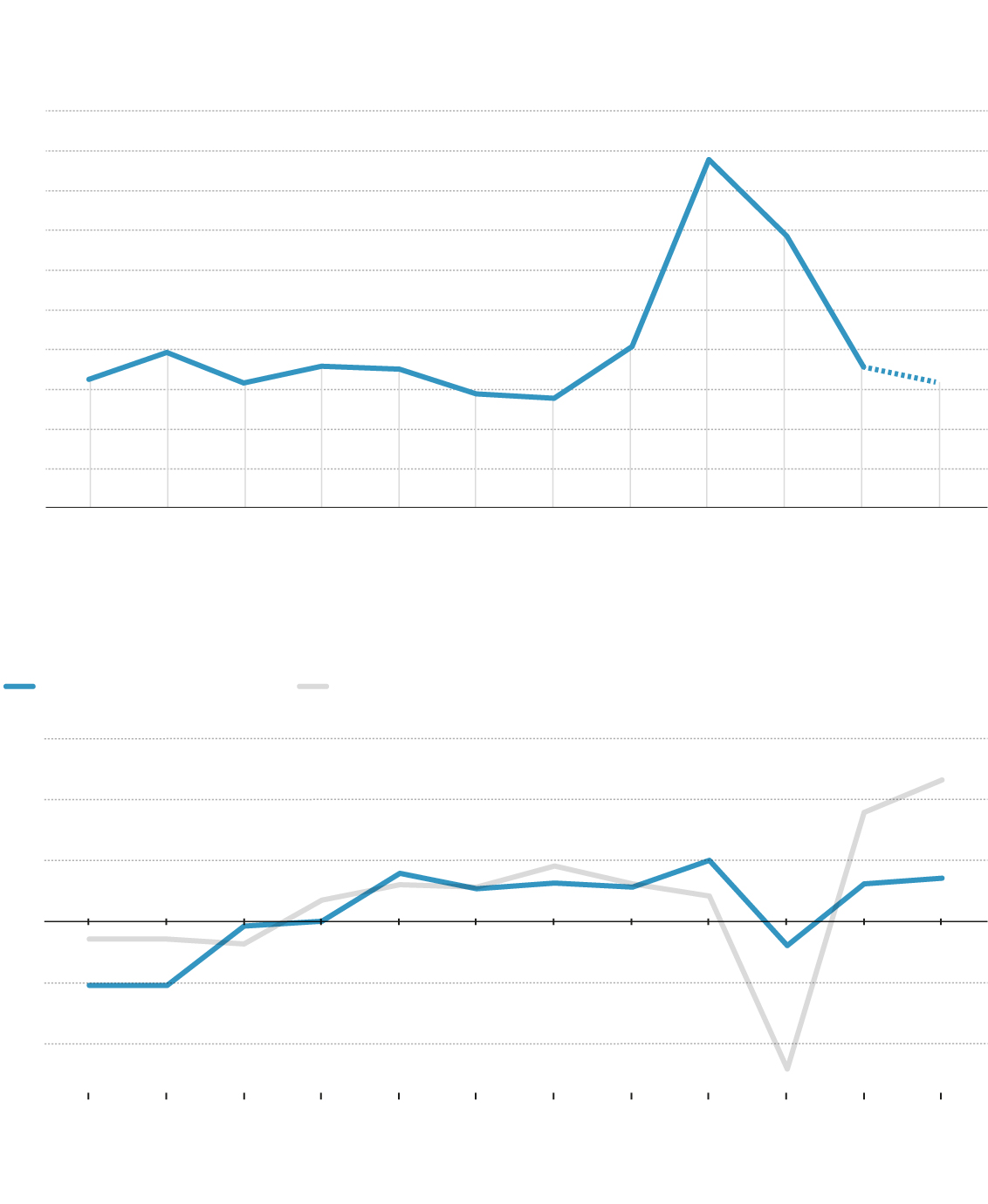

tasa de ahorro de los hogares españoles

Porcentaje de la renta disponible bruta

Consumo y renta bruta disponible

de familias

Variación interanual, en porcentaje

FUENTE: CaixaBank Research. LA VANGUARDIA

tasa de ahorro de los hogares españoles

Porcentaje de la renta disponible bruta

Consumo y renta bruta disponible de las familias

Variación interanual, en porcentaje

FUENTE: CaixaBank Research. LA VANGUARDIA

CaixaBank detalla que la renta bruta disponible crecerá algo más que en 2022, pero por debajo del aumento del consumo. Por lo tanto, ahorrará menos.

Con la reducción del ahorro, la tasa estará en niveles de 2018. El año pasado “la tasa de ahorro cayó a niveles muy similares a los previos a la pandemia, luego de dos años en niveles muy superiores a lo normal por las restricciones de la pandemia”. El 7,2% de 2022 equivale a unos 58.500 millones de euros de ahorro.

leer también

Javier García-Arenas, economista de CaixaBank Research y coautor del estudio, recuerda que durante la pandemia la tasa de ahorro creció mucho porque las restricciones limitaron el consumo. El profesor de la UAB Josep Oliver añade que también hubo un “efecto cautelar”. Ocurre cuando los consumidores retienen el consumo por temor a cuál será la situación financiera de las familias en el futuro. “Los trabajos del Banco Central Europeo (BCE) detallan que la precaución al consumir fue más severa en la covid que la que se dio durante la crisis financiera de 2008 porque no se sabía cómo evolucionaría la pandemia”.

García-Arenas insiste en que “durante la pandemia hubo mecanismos y políticas económicas proteccionistas y, por eso, la caída de la renta disponible fue tan pequeña”. Además, Oliver recuerda que cuando se habla de la renta disponible de los hogares, se trata del número agregado de sus miembros. Por lo tanto, “aunque el crecimiento de los ingresos es menor que la inflación individualmente, a medida que más personas ingresan al mercado laboral, los ingresos de los hogares crecen”, agrega.

El consumo aumentará en mayor proporción que la renta disponible de las familias

¿Y dónde colocan los hogares ese ahorro acumulado? CaixaBank Research detalla que las participaciones en renta variable y los fondos de inversión dominan el ranking, cuyo peso se estabilizó en el 44,7% del total el año pasado. Por detrás quedan los depósitos bancarios, que ganan protagonismo y aumentan su peso hasta el 37,4%, dos puntos más que el año anterior y el porcentaje más alto desde 2013. Aunque escaso, algunas entidades comenzaron el año pasado a remunerar pasivos. Por el contrario, los seguros y fondos de pensiones redujeron su peso al mínimo desde 1998 (12,2% del total, dos puntos menos que en 2021).

Otra forma de analizar el ahorro es comprobar la evolución del patrimonio económico de las familias. El informe de CaixaBank Research constata que ha aumentado en 281.300 millones respecto a 2019, impulsado en gran medida una vez más por «el elevado ahorro acumulado por las familias durante» la covid. El informe matiza que aunque «parece una cifra elevada, hay que tener en cuenta que estamos en un contexto inflacionario en el que el incremento de los precios ha erosionado el valor de los activos en términos reales». La inflación entre finales de 2019 y 2022 ha sido del 12,0%, mientras que la revalorización de los activos financieros es menor, del 11,5%.

Mesas en una terraza de un bar

Por otro lado, el servicio de estudios de CaixaBank apunta que “las familias continuaron desapalancándose en 2022. A cierre de año, la deuda de los hogares se situó en el 53,0% del PIB frente al 58,4% anterior”. La reducción se debe principalmente a «un efecto denominador», ya que el PIB creció espectacularmente en 2022. En el conjunto del año pasado, las familias contrataron préstamos bancarios por importe de 2.822 millones, un flujo muy inferior al de 2021 (6.807 millones) .

Continuar leyendo El ahorro de los hogares bajará al 6% este año, por debajo del nivel precovid

{kind=link}