Desbloquea el Editor’s Digest gratis

Roula Khalaf, editora del FT, selecciona sus historias favoritas en este boletín semanal.

Este artículo es una versión local del boletín informativo Almuerzo gratuito de Martin Sandbu. Regístrese aquí para recibir el boletín informativo directamente en su bandeja de entrada todos los jueves.

Es comúnmente aceptado que China ha acudido al rescate de la economía mundial dos veces en los últimos 15 años. En 2008-2009, su estímulo complementó el de otras grandes economías para detener el colapso de la actividad provocado por la crisis financiera mundial. Unos años más tarde, compensó la reducción fiscal en todo Occidente y una nueva crisis financiera en la eurozona. Alemania, en particular, superó al resto de Europa occidental gracias a la fuerte demanda china. Ahora, una década después, la economía china parece haber perdido fuerza. A continuación comparto mi opinión sobre un debate reciente sobre por qué, pero también me encantaría escuchar tu opinión. Escríbanos a freelunch@ft.com.

“Quién mató a la economía china” es el título de un reciente coloquio en Asuntos Exteriores, en forma de artículo, seguido de un seminario web organizado en el Instituto Peterson de Economía Internacional.

Ese titular es un poco hiperbólico: la economía china aún no está muerta. Si bien se ha vuelto popular ser bajista con respecto a China, algunos siguen siendo relativamente optimistas. A corto plazo, el FMI ha elevado su previsión de crecimiento para 2023 al 5,4 por ciento. A más largo plazo, el propio Martin Wolf del Financial Times ha advertido que todavía no se puede hablar de “pico de China”.

Pero para seguir con la metáfora, quiero compartir algo que he leído recientemente y que me hace pensar que la economía de China está, si no asesinada, al menos en peligro letal. Hace dos años escribí sobre el tamaño histórico mundial de la huella económica del sector inmobiliario allí. Estaba claro entonces que una caída de la actividad inmobiliaria tendría enormes efectos. En un artículo de mayo, Sheng Zhongming muestra cuán enorme es.

El documento calcula el efecto sobre las finanzas públicas de China de niveles de actividad permanentemente más bajos en el sector inmobiliario (definido como el mantenimiento del nivel de ventas actual de 13 billones de RMB/año). [$1.8tn]). El resultado es que los ingresos del sector público serán 3,6 billones de yuanes más bajos que antes de la crisis inmobiliaria, y el financiamiento gubernamental disponible será menor en la misma cantidad. Esto es enorme. Corresponde a entre el 3 y el 4 por ciento del producto interior bruto cada uno. La mayor parte de esto afectará a los presupuestos de los gobiernos locales, que en 2021 representaron alrededor de dos tercios de los ingresos fiscales totales de 30 billones de yuanes. En otras palabras, podríamos estar ante una pérdida permanente de ingresos del 15 por ciento, y la misma cantidad en términos de financiación restringida, para ese nivel de gobierno. Es imposible que un cambio tan grande no sea extremadamente perturbador.

Entonces deberíamos estar preocupados, muy preocupados. Más importante aún, también deberían hacerlo las autoridades chinas, ya que son las que realmente pueden hacer algo al respecto. ¿Pero que? Aquí es donde resulta útil el coloquio de Asuntos Exteriores/Instituto Peterson. Diseñado como respuesta al análisis del presidente del Instituto Peterson, Adam Posen, sobre el “Covid prolongado económico” de China (que mencioné en el verano), establece un debate entre Posen y los expertos en China Zongyuan Zoe Liu y Michael Pettis sobre la mejor manera de comprender la situación económica de China. problemas.

Lea el intercambio completo y mire el seminario web (al que desafortunadamente parece faltarle el comienzo) para tener una idea clara de las perspectivas. Pero para simplificar, se dividen en políticos y estructurales. Todo el mundo está de acuerdo en que la demanda interna privada, especialmente la demanda de los consumidores, debe representar una proporción mayor de la economía china. Esto se debe a que el resto del mundo ya no aceptará el crecimiento impulsado por las exportaciones (Pettis explicó por qué en una columna reciente del Financial Times) y a que la inversión liderada por el Estado ya no encuentra salidas productivas. Pero los obstáculos a este reequilibrio dependen de la visión que cada uno tenga de las causas.

Posen considera que la interferencia gubernamental arbitraria, especialmente durante y después de la pandemia (por eso la llama Covid económico largo), es la principal causa de la caída del crecimiento chino. Liu y especialmente Pettis ofrecen análisis más “estructuralistas” que ubican las causas fundamentales en una estructura económica e institucional que dejó de ser útil hace una o dos décadas y no logró renovarse.

En el seminario web, Posen expone de manera útil una visión de cómo las dos perspectivas tienen diferentes implicaciones políticas, que los otros expertos no cuestionaron. Dijo que si la interpretación estructuralista era correcta, entonces, si “se reestructura la deuda. . . el estímulo funcionará [and] El estímulo fiscal debería ser eficaz incluso si el estímulo monetario no lo es. Mientras que, desde mi punto de vista, como los hogares están golpeados, no va a funcionar de esa manera”. Dicho de otra manera, si es la carga de la deuda lo que impide que la gente gaste, eliminarla y darles dinero les hará gastar; si es su falta de confianza en su seguridad (y la de sus inversiones) frente al gobierno, entonces cualquier dinero extra que llegue a manos privadas sólo será escondido (y fuera del país).

Me inclino por los estructuralistas, ya que creo que el sobreendeudamiento es una gran limitación al crecimiento. No se dijo (pero creo que porque todos lo dan por sentado) que la reestructuración de la deuda es una condición necesaria para restaurar un crecimiento saludable. La pregunta es qué otras políticas también se necesitan. Y aquí me cuesta compartir el fatalismo de Posen sobre las políticas para estimular el crecimiento de la demanda interna.

Todavía hay mucha gente pobre en China: según la base de datos sobre desigualdad mundial, el 50 por ciento de los que ganan menos gana sólo unos 5.000 euros al año en promedio.

Si el gobierno buscaba transferencias significativas a los más pobres, estos deberían tener una alta propensión a gastar de cualquier ingreso adicional. Por supuesto, incluso los pobres pueden ahorrar en lugar de consumir (debido a la falta de una red de seguridad social) o invertir (debido a la arbitrariedad del gobierno). Aun así, resulta increíble pensar que en China no existen grandes grupos de hogares con ingresos o liquidez limitados.

No sólo los ingresos sino también la riqueza están distribuidos de manera extremadamente desigual en China. Entonces, si la redistribución del ingreso, dadas las actuales desigualdades de riqueza, no logra impulsar el gasto interno (porque los pobres quieren ahorrar), entonces puede complementarse con la redistribución de la riqueza. A nivel individual, una persona que antes era pobre y que tiene un repentino colchón de riqueza puede sentirse más cómoda gastando un aumento repentino de sus ingresos o invirtiéndolos en proyectos a largo plazo. Un tipo sencillo de redistribución de la riqueza es reestructurar la problemática industria inmobiliaria mediante el uso de subsidios gubernamentales para construir mejores viviendas para que las posean los pobres.

Esto sugiere otra solución al supuesto enigma de aumentar el gasto interno: el gobierno puede gastar en nombre de los pobres. Esto no contradice la necesidad de reestructurar la deuda pública. El gasto fiscal directo podría financiarse mediante impuestos. Si realmente es cierto que los actores privados tienen una baja propensión a gastar de los nuevos ingresos, entonces los impuestos y el gasto por parte del gobierno deberían expandir la demanda mucho más de lo que reprimen el gasto privado. Esto también sería una estrategia de redistribución mediante un aumento significativo del gasto en servicios públicos para los pobres.

Lo mismo, por supuesto, se aplica a la inversión pública directa (o al menos a la inversión financiada directamente por el Estado). Si bien la mayoría de los observadores piensan que la tasa de inversión de China es demasiado alta, seguramente el núcleo del problema es la mala asignación del capital, es decir, la inversión en cosas improductivas. Pero, de nuevo, hay mucha gente pobre en China: ¿realmente no hay nada en lo que se pueda invertir para aumentar significativamente su bienestar económico?

Si estas estrategias son inalcanzables, la pregunta debe ser por qué. Y la respuesta debe ser que el gobierno chino no puede o no quiere destinar una mayor parte de sus recursos nacionales a beneficiar directamente a sus ciudadanos más pobres. El motivo de esto podría deberse a razones institucionales: el Estado chino puede estar configurado para silenciar los intereses y las voces de los pobres y afianzar los de los ricos. O podrían ser políticos: a los líderes chinos simplemente no les importan los pobres. Por lo tanto, cualquiera de los dos tendría que cambiar.

El resultado, entonces, es que la recuperación del poder económico de China depende de la construcción de un Estado de bienestar: una economía china con características europeas.

Otros legibles

Noticias de números

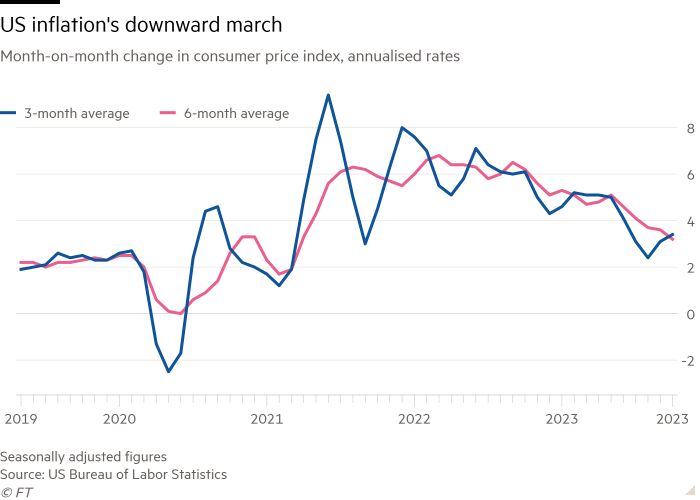

La inflación estadounidense sigue cayendo: llegó al 3,2 por ciento en octubre, la inflación interanual de los precios al consumidor estuvo por debajo de las expectativas. No se trata sólo de “efectos de base” (comparaciones halagadoras con los cambios de precios de hace un año). El gráfico siguiente muestra los promedios trimestrales y semestrales de la inflación mensual (expresada en tasas anuales): se dirige constantemente a la baja.

¿Sin tope? Casi todas las exportaciones de petróleo de Rusia están ahora eludiendo el límite de precios de Occidente.

Bruselas ha rebajado sus pronósticos de crecimiento para la UE, pero los economistas independientes todavía los consideran demasiado optimistas.

Boletines recomendados para ti

Chris Giles sobre los bancos centrales — Su guía esencial sobre el dinero, las tasas de interés, la inflación y lo que piensan los bancos centrales. Registrate aquí

sin cobertura — Robert Armstrong analiza las tendencias más importantes del mercado y analiza cómo responden a ellas las mejores mentes de Wall Street. Registrate aquí

{kind=link}